Потенциал золота сохраняется — «Альфа-Банк»

- 06 августа 2025

- /

- NEDRADV // 6 августа 2025 года

Аналитики «Альфа-Банка» сохраняют прогноз цен на золото на уровне $3 300 за унцию.

.png) Практически за четверть века цены на золото выросли на 1 066%, иными словами, средний годовой темп роста (СГТР) за 25 лет составил 10,5%. По всей вероятности, текущий год станет одним из лучших для золота с точки зрения доходности: за семь месяцев 2025 года этот драгметалл прибавил в цене 25%. На фоне продолжающегося замедления мирового экономического роста, торговой неопределенности и усиливающихся инфляционных ожиданий золото стало одним из наиболее эффективных классов активов в I полугодии 2025 года.

Практически за четверть века цены на золото выросли на 1 066%, иными словами, средний годовой темп роста (СГТР) за 25 лет составил 10,5%. По всей вероятности, текущий год станет одним из лучших для золота с точки зрения доходности: за семь месяцев 2025 года этот драгметалл прибавил в цене 25%. На фоне продолжающегося замедления мирового экономического роста, торговой неопределенности и усиливающихся инфляционных ожиданий золото стало одним из наиболее эффективных классов активов в I полугодии 2025 года.

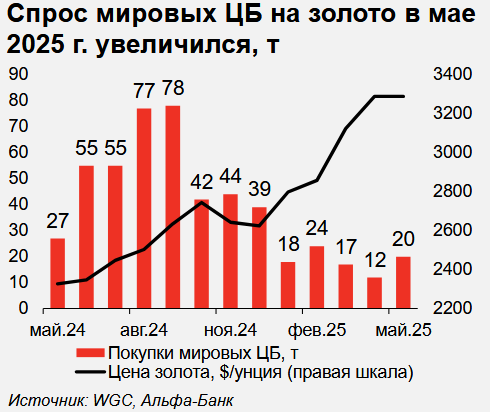

Между тем, мировые центробанки остаются нетто-покупателями драгметалла: в мае они приобрели еще 20 тонн золота, а общий объем вложений в глобальные золотые ETF к концу июня достиг максимального значения за 34 месяца. Технические индикаторы указывают на то, что консолидация рынка золота за последние несколько месяцев представляет собой лишь паузу в рамках более долгосрочного восходящего тренда.

При текущих консенсус-ожиданиях, по ключевым макроэкономическим индикаторам, в рамках нейтрального сценария диапазон цен на драгметалл в II полугодии 2025 года, возможно, будет примерно на 5% выше текущих значений, что предполагает рост по итогам года на 30% — это более значительный результат, чем в предыдущем году. «Альфа-Банк» подтверждает прогноз цен на золото на уровне $3 300 за унцию, поскольку основные драйверы роста сохраняют актуальность.

Неоднозначная экономическая ситуация в США благоприятна для цен на золото. Данные по инфляции США не утешительны; сохраняются опасения, что ситуация может ухудшиться на фоне тарифных пошлин Дональда Трампа. Так, в июне инфляция в США выросла, поскольку повышенные импортные тарифы начали влиять на стоимость некоторых товаров. Индекс PCE вырос на 0,3% м/м, после роста на 0,2% в мае. Давление на доллар США, вероятно, сохранится и продолжатся дискуссии о том, насколько устойчив его статус доминирующей глобальной валюты.

Золото является безусловным бенефициаром такой ситуации, хотя благоприятные для него изменения уже отчасти отражены в цене. Между тем, ФРС США в среду оставила процентные ставки без изменений — в диапазоне 4,25–4,50%, а комментарии председателя ФРС Джерома Пауэлла ослабили надежды на сентябрьское снижение ставки. Тем не менее, мы ждем снижения ставки ФРС на 50 б.п. к концу 2025 года. Золото выиграет от снижения процентных ставок и ослабления доллара, учитывая растущие опасения по поводу экономического лидерства США и неопределенности в политике. В этом контексте центральные банки могут активизировать диверсификацию своих золотовалютных резервов, отказываясь от доллара.

В рамках «бычьего» сценария золото будет демонстрировать позитивную динамику в таких макроэкономических и геополитических условиях: потенциально оно может подорожать в II полугодии 2025 года еще на 10–15%, а по итогам всего года — почти на 40% выше.

Мировые ЦБ остаются нетто-покупатели драгметалла (+20 тонн в мае), а приток средств в золотые ETF по результатам 1П25 года бьет рекорды. Хотя приток средств в золотые ETF в I полугодии 2025 года уже был значительным, общий объем аккумулированного фондами драгметалла (3 616 тонн) все еще значительно ниже пикового уровня 2020 года (3 925 тонн). Кроме того, за последние шесть месяцев золотые ETF приобрели менее 400 тонн, а за последние двенадцать месяцев — чуть более 500 тонн. В предыдущие периоды роста золотые ETF приобретали по 700–1 100 тонн. Чистые длинные позиции по фьючерсам на COMEX в настоящее время составляют около 600 тонн; для сравнения, во время предыдущих кризисов они составляли более 1 200 тонн. Все это говорит о значительных возможностях для дальнейшего накопления золота в случае ухудшения условий.

Процесс дедолларизации продолжается. Китай открыл первое офшорное золотохранилище в Гонконге. Теперь любые торговые партнеры КНР с положительным балансом торговли с Китаем могут обменять юани на золото прямо на Шанхайской бирже. Это возвращает золоту ранее утраченный статус одного из основных средств платежа в торговых отношениях, повышая его актуальность и привлекательность в качестве защитного актива.

Золото во главе стола

С 2000 года по 31 июля 2025 года цены на золото выросли на 1 066%, т. е. средние годовые темпы роста (СГТР) за 25 лет составили 10,5%. По всей вероятности, текущий год станет одним из лучших для золота с точки зрения доходности: с начала года по 31 июля 2025 года этот драгметалл прибавил в цене 25%. За последнюю четверть века золото стало относительно стабильным классом активов для инвесторов, стремящихся диверсифицировать свои вложения, защитить их от инфляции, сохранить и преумножить в периоды неопределенности.

.png) Безусловно, при СГТР за 25 лет на уровне 10,5% в течение этого периода наблюдалась некоторая волатильность. Периоды глобальных потрясений, таких как финансовый кризис 2008 года, пандемия COVID-19 или галопирующая инфляция, были стимулом для инвесторов вкладывать средства в драгметалл, что повышало его доходность.

Безусловно, при СГТР за 25 лет на уровне 10,5% в течение этого периода наблюдалась некоторая волатильность. Периоды глобальных потрясений, таких как финансовый кризис 2008 года, пандемия COVID-19 или галопирующая инфляция, были стимулом для инвесторов вкладывать средства в драгметалл, что повышало его доходность.

Лучшая ценовая динамика наблюдалась в 2007 году (+31% г/г) и в 2010 году (+29,5% г/г), то есть в последний год перед мировым финансовым кризисом и в первый год после него. В 2020 года золото также обеспечило впечатляющую доходность на уровне практически 25% г/г, а в последние два года оно ярко выделялось среди других классов активов: в 2024 году и с начала 2025 года (с 1 января по 31 июля) этот драгметалл подорожал в среднем на 27%. Самое сильное падение цен на золото произошло в 2013 году, когда оно подешевело на 28% относительно исторических максимумов. Однако это произошло после более десяти лет стабильного роста — с 2001 по 2012 году.

На фоне торговой неопределенности, продолжающегося замедления мирового экономического роста и усиливающихся инфляционных ожиданий золото стало одним из наиболее эффективных классов активов в 1П25. Заглядывая вперед, мы видим, что один из вопросов, который продолжают задавать инвесторы, заключается в том, достиг ли драгметалл пика или у него сохраняется потенциал роста как минимум в II полугодии 2025 года, как максимум — в ближайшие несколько лет.

Эксперты «Альфа-Банка» анализируют текущие рыночные ожидания относительно динамики золота во II полугодии 2025 года, а также факторы, которые могут подтолкнуть драгметалл к росту или долговременной коррекции. В случае ухудшения экономических и финансовых условий, усиления стагфляционного давления и геоэкономической напряженности, спрос на безопасные активы может значительно возрасти и обеспечить рост цен на золото на 10–15%.

С другой стороны, в случае успешного и долгосрочного разрешения конфликтов (хотя в нынешних условиях такой сценарий представляется маловероятным) можно ожидать, что цены на золото будут держаться в узком диапазоне и по итогам всего 2025 года их прирост сохранится около текущих доходностей. Впрочем, поскольку мировые центральные банки продолжают наращивать свой золотой запас, потенциал роста цен на драгметалл, по-видимому, еще далеко не исчерпан.

Что ожидать от II полугодия 2025 года

Золото вступает во вторую половину 2025 года после исключительно сильного начала года, когда оно подорожало на 26% на фоне ослабления доллара США, сохраняющихся геополитических рисков, устойчивого спроса со стороны инвесторов и центральных банков. Консенсус-прогнозы предполагают относительную стабильность цен на золото и умеренный потенциал роста, если сохранятся текущие макроэкономические условия. Данные по инфляции США свидетельствуют о ее росте, сохраняются опасения, что ситуация может быстро ухудшиться. Давление на доллар США, вероятно, сохранится и продолжатся дискуссии о том, насколько устойчив его статус доминирующей глобальной валюты.

В целом, золото является безусловным бенефициаром такой ситуации, хотя благоприятные для него изменения уже отчасти отражены в цене. При этом долгосрочное урегулирование геополитических конфликтов и тенденция к дальнейшему росту рынков акций могут ограничить инвестиционную привлекательность золота и негативно отразиться на вложениях в этот драгметалл. Тем не менее, считаем эту ситуацию маловероятной. Существенным фактором роста цен на золото может стать усиление геополитической и геоэкономической нестабильности, особенно если материализуются риски стагфляции или рецессии, повысив инвестиционный спрос на защитные активы. В целом, делая поправку на то, что возможности для прогнозирования мировых макроэкономических условий ограничены, мы считаем, что фундаментальные характеристики золота по-прежнему обеспечивают ему хороший потенциал в качестве тактического и стратегического инвестиционного инструмента.

По мнению многих участников рынка, мировой ВВП во втором полугодии едва ли существенно вырастет, и его динамика будет хуже прогнозируемой. По мере того как будет проявляться инфляционный эффект от тарифных войн, мировая инфляция во второй половине 2025 года, вероятно, будет около 5%, а индекс потребительских цен в США вырастет до 3%. Ожидается, что в столь неоднозначной макроэкономической ситуации мировые центробанки будут постепенно снижать процентные ставки к концу IV квартала 2025 года, а ФРС, как полагают участники рынка, к концу года может снизить ставку на 50 б. п. Прогноз ФРС для ставки на конец 2026 года теперь составляет 3,6% (в марте — 3,4%).

Несмотря на ожидаемый прогресс в торговых переговорах, ситуация, вероятно, останется нестабильной, как это наблюдалось в последние несколько месяцев. В целом, геополитическая напряженность, особенно между США и Китаем, по мнению экспертов «Альфа-Банка», останется на высоком уровне, что усугубляет общую неопределенность на рынке.

При текущих консенсус-ожиданиях по ключевым макроэкономическим индикаторам диапазон цен на золото во II полугодии, возможно, будет примерно на 5% выше текущих значений, что предполагает их рост по итогам года на 30%, что выше результатов прошлого года. Технические индикаторы указывают на то, что консолидация рынка золота за последние несколько месяцев представляет собой лишь паузу в рамках более долгосрочного восходящего тренда; эта пауза позволяет минимизировать перекупленность в предыдущие периоды и потенциально создает предпосылки для возобновления роста.

Сдерживающим фактором для рынка золота, вероятно, будет некоторая ограниченность спроса со стороны потребителей в ювелирном сегменте в условиях высоких цен на этот драгметалл. Снижение процентных ставок и сохраняющаяся неопределенность будут поддерживать инвестиционный спрос на золото, особенно в сегменте ETF и на внебиржевом рынке. В то же время спрос со стороны центральных банков, вероятно, останется высоким до конца 2025 года; он будет ниже прежних рекордных уровней, но значительно выше, чем в среднем до 2022 года (500-600 тонн).

Мировые ЦБ продолжают накапливать золото

Мировые ЦБ в мае пополнили свой золотой запас на 20 тонн, спрос с их стороны активизировался после некоторой стабилизации в марте–апреле. В конце I полугодия 2025 года — начале II полугодия 2025 года спрос на золото со стороны мировых центробанков несколько снизился, однако они по-прежнему оставались нетто-покупателями.

Мировые ЦБ в мае пополнили свой золотой запас на 20 тонн, спрос с их стороны активизировался после некоторой стабилизации в марте–апреле. В конце I полугодия 2025 года — начале II полугодия 2025 года спрос на золото со стороны мировых центробанков несколько снизился, однако они по-прежнему оставались нетто-покупателями.

По имеющимся данным, в мае золотой запас мировых центральных банков вырос на 20 тонн — это больше, чем в апреле, когда прирост составил 12 тонн, но меньше среднего месячного прироста за 12 месяцев (27 тонн). Больше всего увеличил свой золотой запас Национальный банк Казахстана (на 7 тонн), за ним следуют центробанки Турции и Польши (по 6 тонн). При этом Денежно-кредитное управление Сингапура (MAS) за тот же период сократило свой золотой запас на 5 тонн.

Согласно ежегодному отчету WGC (World Gold Council), представители большинства опрошенных центробанков (95%) ожидают, что в ближайшие 12 месяцев их золотой запас продолжит расти; они рассматривают золото как инструмент для диверсификации резервов и хеджирования рисков (в том числе инфляционных) в кризисный период. В отчете Global Public Investor 2025, подготовленном Официальным форумом монетарных и финансовых институтов (OMFIF), также отмечается, что 43% центральных банков ожидают увеличения своего золотого запаса в ближайшие 12–24 месяца.

Национальный банк Казахстана сообщил, что мае его золотой запас вырос на 7 тонн, до 300 тонн. Центральный банк Турции в том же месяце увеличил объем золота на своем балансе на 6 тонн, а в январе-мае — на 15 тонн. Национальный банк Польши в мае также пополнил свой золотой запас на 6 тонн; НБП остается крупнейшим чистым покупателем золота среди центробанков с начала 2025 году — за этот период он увеличил свои резервы на 67 тонн. Народный банк Китая и Чешский национальный банк в мае добавили в свои резервы по 2 тонны золота. В то же время в годовом исчислении золотой запас сильнее всего сократился у Центробанка Узбекистана (на 27 тонн) и Денежно-кредитного управления Сингапура (на 10 тонн).

Добавим, что Народный банк Китая, наращивает официальный золотой запас уже восемь месяцев подряд. По итогам первой половины 2025 г. НБК приобрел 19 тонн драгметалла. Примечательна новость, что Китай открыл первое офшорное золотохранилище в Гонконге. Теперь любые торговые партнеры КНР с положительным балансом торговли с Китаем могут обменять юани на золото прямо на Шанхайской бирже. Во-первых, это позволяет Китаю избавиться от расчетов в долларах США, способствуя дедолларизации торговли. Во-вторых, это возвращает золоту ранее утраченный статус одного из средств платежа в торговых отношениях, повышая его актуальность и привлекательность в качестве защитного актива.

Золотые ETF рекордно наращивают позиции

.png) Мировые ETF, обеспеченные золотом, в июне 2025 года показали чистый приток в размере 75 тонн (после майского оттока), завершив первое полугодие с самым большим полугодовым притоком с 2020 года. Общий объем вложений в глобальные золотые ETF к концу июня достиг максимального значения за 34 месяца. Совокупный оборот мирового рынка золота в первом полугодии составил в среднем $329 млрд в день, это максимальный показатель с 2018 года.

Мировые ETF, обеспеченные золотом, в июне 2025 года показали чистый приток в размере 75 тонн (после майского оттока), завершив первое полугодие с самым большим полугодовым притоком с 2020 года. Общий объем вложений в глобальные золотые ETF к концу июня достиг максимального значения за 34 месяца. Совокупный оборот мирового рынка золота в первом полугодии составил в среднем $329 млрд в день, это максимальный показатель с 2018 года.

Объем драгметалла на балансе ETF по итогам I полугодия 2025 года составил 3 616 тонн, а чистый приток за этот период достиг 397 тонн (самый высокий полугодовой показатель с I полугодием 2020 года). В денежном выражении приток средств в глобальные ETF, обеспеченные золотом, в I полугодии 2025 года составил $38 млрд (это также самый высокий показатель за полугодие с I полугодия 2020 года). Приток инвестиций в июне наблюдался во всех регионах, но лидировали по этому показателю Северная Америка и Европа. В Северной Америке по итогам января–июня зафиксирован самый значительный полугодовой приток за последние пять лет. В Азии приток средств в золотые ETF в первом полугодии, несмотря на замедление темпов роста в мае и июне, обеспечил 28% совокупного глобального притока, хотя доля этого региона в совокупных активах под управлением (AUM) мировых ETF составляет всего 9%. Европа по итогам января–июня 2025 года продемонстрировала чистый приток впервые со II полугодием 2022 года.

Инвестиции в ETF остаются актуальными

В июне фонды Северной Америки привлекли $4,8 млрд (это самый большой месячный приток с марта), а по итогам первого полугодия — $21 млрд. Обострение геополитических рисков на фоне израильско-иранского конфликта повысило спрос инвесторов на защитные активы и поспособствовало притоку средств в североамериканские золотые ETF. Хотя в июне Федрезерв США не стал менять процентные ставки, регулятор снова выразил обеспокоенность по поводу замедления экономического роста и ускорения инфляции. Рынок в настоящее время исходит из того, что до конца года ставка федеральных фондов будет снижена трижды, а в 2026 году ожидает еще двух снижений. На позицию Федрезерва рынок отреагировал снижением доходности казначейских облигаций США и дальнейшим ослаблением доллара.

Сохраняющаяся политическая неопределенность и рост американского госдолга, вероятно, по-прежнему будут оказывать давление на рынок, что, в свою очередь, должно поддержать спрос на золотые ETF в краткосрочной и среднесрочной перспективе.

Приток средств в золотые ETF в Европе в июне продолжался второй месяц подряд, увеличившись на $2 млрд (это самый значительный приток с января), а по итогам полугодия — на $6 млрд. Лидировала Великобритания, которая в июне обеспечила самый большой приток в регионе. На фоне замедления экономического роста, снижения темпов инфляции и охлаждения на рынке труда все больше инвесторов ожидает снижения процентных ставок, поэтому доходность процентных активов на местном рынке снижается, повышая инвестиционную привлекательность золота. Уже восьмое снижение ключевой ставки ЕЦБ, неопределенность перспектив экономического роста и обострение геополитических рисков в целом способствовали притоку средств в золотые ETF на нескольких основных рынках.

В июне чистый приток в фонды (хотя и небольшой) был зафиксирован в Азии, где ETF в общей сложности привлекли $610 млн за месяц и $11 млрд по итогам 1П25 (это рекордный приток для первого полугодия). Лучший результат по итогам июня показала Индия, вероятно, в связи с ростом геополитической напряженности на Ближнем Востоке. В Японии чистый приток в золотые ETF наблюдается девятый месяц подряд ($198 млн в июне, $1 млрд за I полугодия 2025 года); возможно, это обусловлено ростом инфляционных опасений, особенно в связи с резким ростом цен на рис. В Китае чистый приток по итогам июня был незначительным ($137 млн), поскольку торговая напряженность ослабла, а внутренние цены на золото в КНР снизились. Тем не менее, по итогам полугодия золотые ETF в Китае привлекли беспрецедентном большой объем средств — $8,8 млрд (85 тонн), на фоне тарифных споров с США, опасений по поводу экономического роста и повышения цен на золото.

Начальник управления Аналитики, старший аналитик сектора металлов и горной добычи

Борис Красноженов bkrasnozhenov@alfabank.ru

+7 (495) 795-3612

Аналитик сектора металлов и горной добычи

Елизавета Дегтярева edegtyareva@alfabank.ru

+7 (495) 010-4889