Альфа-Банк: причин для снижения цен на золото не наблюдается

- 12 ноября 2025

- /

- NEDRADV // 12 ноября 2025 года

С середины августа до второй декады октября цены на золото прибавили 32% и достигли исторических максимумов на уровне $4 380 за унцию. В дальнейшем мы стали свидетелями коррекции (-11%, до $3 900 за унцию), в результате которой цена на золото за последний месяц осталась практически без изменений — на уровне около $4 000 за унцию.

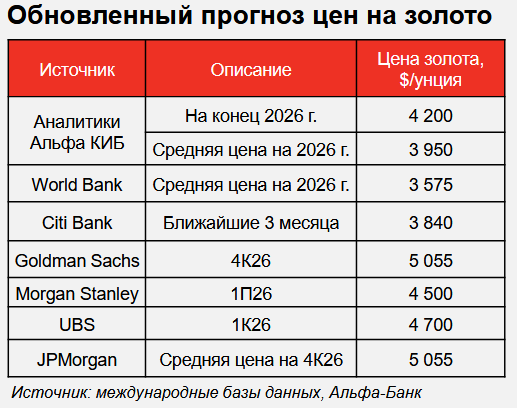

С начала 2025 года драгметалл подорожал более чем на 50%, то есть динамика цен по итогам текущего года, по оценке специалистов «Альфа-Банка», будет лучшей за последние 45 лет. На прошлой неделе ФРС США снизил процентные ставки, но жесткие комментарии Джерома Пауэлла подтолкнули трейдеров к тому, чтобы пересмотреть оценку вероятности декабрьского снижения процентной ставки — сейчас они оценивают ее на уровне 70% (в начале недели эта вероятность оценивалась рынком выше 90%). Тем не менее, данные за III квартал 2025 года и сентябрь 2025 года показывают, что мировые ЦБ не только остаются нетто-покупателями золота, но и наращивают вложения в драгметалл. При этом золотые ETF в III квартале 2025 года продемонстрировали рекордный приток средств — суммарно по всему миру он достиг $26 млрд, превзойдя предыдущий квартальный рекорд, поставленный в II квартале 2020 года ($24 млрд). Отметим, что большинство международных агентств не только подтверждают свои прогнозы по цене золота на 2026 год, но и повышают их. Аналитики банка считают, что текущая коррекция цен на золото вполне логична. Потенциал роста цен на золото еще отнюдь не исчерпан с учетом ожидающегося дальнейшего снижения процентных ставок, притока средств в золотые ETF, спроса на золото со стороны мировых ЦБ и сохраняющейся макроэкономической и геополитической неопределенности.

С начала 2025 года драгметалл подорожал более чем на 50%, то есть динамика цен по итогам текущего года, по оценке специалистов «Альфа-Банка», будет лучшей за последние 45 лет. На прошлой неделе ФРС США снизил процентные ставки, но жесткие комментарии Джерома Пауэлла подтолкнули трейдеров к тому, чтобы пересмотреть оценку вероятности декабрьского снижения процентной ставки — сейчас они оценивают ее на уровне 70% (в начале недели эта вероятность оценивалась рынком выше 90%). Тем не менее, данные за III квартал 2025 года и сентябрь 2025 года показывают, что мировые ЦБ не только остаются нетто-покупателями золота, но и наращивают вложения в драгметалл. При этом золотые ETF в III квартале 2025 года продемонстрировали рекордный приток средств — суммарно по всему миру он достиг $26 млрд, превзойдя предыдущий квартальный рекорд, поставленный в II квартале 2020 года ($24 млрд). Отметим, что большинство международных агентств не только подтверждают свои прогнозы по цене золота на 2026 год, но и повышают их. Аналитики банка считают, что текущая коррекция цен на золото вполне логична. Потенциал роста цен на золото еще отнюдь не исчерпан с учетом ожидающегося дальнейшего снижения процентных ставок, притока средств в золотые ETF, спроса на золото со стороны мировых ЦБ и сохраняющейся макроэкономической и геополитической неопределенности.

Макроэкономическая ситуация в США в моменте должна оказать некоторую поддержку ценам на золото. Ставка ФРС в конце октября была снижена до 3,75-4,0% (это позитивный фактор для рынка золота), а глобальный курс доллара США (по индексу DXY) достиг трехмесячных максимумов — 99 пунктов. В этой ситуации у рынка могут появиться сомнения в перспективах еще одного снижения ставки ФРС до конца года. Более того, участников рынка насторожили комментарии Джерома Пауэлла, который дал понять, что что снижение ставки ФРС на прошлой неделе, может оказаться последним в этом году – сейчас трейдеры оценивают .png) вероятность декабрьского снижения в 70%. Между тем, федеральный шатдаун в США продолжается, официальная публикация макроэкономической статистики приостановлена, поэтому инвесторы вынуждены ориентироваться на другие публикации. Так, вчера были опубликованы данные аналитической компании Automatic Data Processing (ADP) по занятости в США, из которых следует, что в октябре в негосударственных американских компаниях появилось 42 тыс. новых рабочих мест, хотя рынок ожидал всего 25 тыс.

вероятность декабрьского снижения в 70%. Между тем, федеральный шатдаун в США продолжается, официальная публикация макроэкономической статистики приостановлена, поэтому инвесторы вынуждены ориентироваться на другие публикации. Так, вчера были опубликованы данные аналитической компании Automatic Data Processing (ADP) по занятости в США, из которых следует, что в октябре в негосударственных американских компаниях появилось 42 тыс. новых рабочих мест, хотя рынок ожидал всего 25 тыс.

Мировые ЦБ значительно увеличили объемы закупок золота до 39 тонн в сентябре (это лучший месячный показатель с начала 2025 года). Центральные банки сохранили статус нетто-покупателей золота даже в условиях высоких текущих цен. По итогам сентября совокупный спрос на золото с их стороны вырос на 80% м/м. Мы оцениваем это как положительный драйвер для дальнейшего роста цен на золото. В III квартале 2025 года инвестиционный спрос на золото вырос на 17% г/г, достигнув 537 тонн. Стремительный рост цен на золото в прошлом квартале был в значительной степени обусловлен повышением общего инвестиционного спроса. Золотые ETF в III квартале 2025 года продемонстрировали рекордную динамику вложений. Совокупный приток средств в такие фонды по всему миру достиг $26 млрд, превзойдя предыдущий квартальный рекорд, поставленный в II квартале 2020 года (в $24 млрд). Физический объем вложений ETF в золото в третьем квартале составил 222 тонны, в результате чего совокупный объем драгметалла на балансе таких фондов 3 838 тонн, что всего на 2% меньше пикового показателя в 3 929 тонн, зафиксированного в ноябре 2020 г. Это в значительной степени поддерживает интерес к золоту как главному защитному активу.

В III квартале 2025 года не обошлось без рекордов

В III квартале 2025 года цена золота выросла на 16% кв/кв и составила в среднем $3 457 за унцию, превысив уровень годичной давности на 40%, а показатель предыдущего квартала — на 5%. Спрос на этот драгметалл в натуральном выражении достиг нового максимума — 1 313 тонн (+3% г/г), это самый высокий квартальный показатель за последние 15 лет. Однако рост спроса в денежном выражении был еще более впечатляющим — в III квартале 2025 года он подскочил на 44% г/г, до рекордных $146 млрд.

Инвестиции в золотые ETF в III квартале 2025 года выросли год к году на 134%. На фоне активного спроса на золото со стороны ETF, которые в III квартале 2025 года приобрели 222 тонны, в четвертый раз подряд по итогам квартала вырос спрос на слитки и монеты в других сегментах – до более 316 тонн.

- Центральные банки за отчетный квартал приобрели 220 тонн (+28% кв/кв). Тем не менее, по итогам девяти месяцев 2025 года они несколько снизили темпы своих покупок. (на 12% меньше, чем за аналогичный период 2024 г.)

- Потребление ювелирных изделий в III квартале 2025 года снизилось практически на четверть, до 419 тонн, причем такая динамика наблюдается шестой квартал подряд. Это снижение обусловлено рекордно высокими ценами на золото.

- Промышленный спрос на золото в III квартале 2025 года был на 2% меньше, чем по итогам аналогичного периода прошлого года. Это обусловлено некоторым ослаблением ажиотажа вокруг искусственного интеллекта на фоне тарифных войн, а также ростом цен на золото.

Общий объем поставок золота на мировой рынок вырос на 3% г/г, до рекордных 1 313 тонн. Первичная добыча, которая в третьем квартале обычно растет под влиянием сезонных факторов, увеличилась на 2% г/г, до 977 тонн. Предложение вторичного драгметалла, поступающего на рынок после вторичной переработки, составило 344 тонны, увеличившись 6% г/г. Рост вторичной переработки в некоторой степени сдерживался надеждами переработчиков на дальнейшее подорожание драгметалла (это стимулировало их откладывать переработку сырья до формирования еще более благоприятной конъюнктуры), а также в целом благоприятными экономическими условиями. Во внебиржевом сегменте (OTC) инвестиционный спрос на золото в III квартале 2025 года увеличился на 55 тонн. Это свидетельствует о том, что многие организации и состоятельные частные лица продолжали проявлять активный интерес к вложениям в этот драгметалл, особенно в сентябре.

В III квартале 2025 года мировые ЦБ увеличили закупки золота

В III квартале 2025 года мировые центральные банки увеличили объем покупок драгметалла практически на 10% г/г, до 220 тонн. Спрос по итогам девяти месяцев 2025 года соответствует средним значениям за предыдущие три года, но значительно превышает средние показатели за девять месяцев до 2022 года. Значительный рост цен на золото в 2025 году (с начала года они выросли год к году приблизительно на 50%, достигнув новых рекордных максимумов) поначалу, вероятно, ограничивал масштабы спроса, но увеличение закупок в III квартале 2025 года свидетельствует о том, что центральные банки продолжают стратегически наращивать запасы драгметалла, несмотря на более высокие цены. С начала года центробанки увеличили свои резервы на 634 тонн, это меньше прироста за аналогичные периоды трех предыдущих лет, но значительно превышает средние показатели до 2022 года (400 тонн по итогам девяти месяцев). Хотя становится все более маловероятным, что совокупный объем закупок по итогам 2025 года будет соответствовать уровням предыдущих трех лет (более 1 000 тонн), общий спрос со стороны ЦБ остается высоким, что, несомненно, окажет поддержку ценам на золото в период коррекции.

Основными покупателями в III квартале 2025 года оставались ЦБ развивающихся стран, но к этой категории присоединился ряд других ЦБ, которые вернулись на рынок после долгой паузы. Больше всего золота в III квартале 2025 года приобрел Национальный банк Казахстана, который увеличил свой золотой запас на 18 тонн, до 324 тонн.

ЦБ Бразилии, который до этого в последний раз покупал золото в июле 2021 года, сообщил об увеличении своих золотых резервов в сентябре на 15 тонн, до 145 тонн. Продолжал наращивать вложения в золото ЦБ Турции, который в III квартале 2025 года приобрел 7 тонн, доведя свои официальные золотые резервы до 641 тонны. В III квартале 2025 года золото покупали ЦБ Ирака (6 тонн), Народный банк Китая (5 тонн), Чешский национальный банк (5 тонн), Банк Ганы (4 тонны) и ряд других суверенных инвесторов. Впрочем, среди центробанков были и те, кто в III квартале 2025 года сократил свои вложения в золото.

За период с начала года крупнейшим покупателем остается Национальный банк Польши (NBP), хотя с мая он приостановил закупки. При этом NBP подтвердил свое намерение продолжать наращивать свой золотой запас, о чем свидетельствует увеличение целевой доли золота в структуре его международных резервов с 20% до 30%. Это указывает на то, что Нацбанк Польши еще далеко от планового показателя по золотому запасу, хотя он ясно дал понять, что масштаб и темпы закупок будут зависеть от рыночных условий. В настоящее время золотой запас NPB составляет 515 тонн золота, то есть 24% совокупных международных резервов.

Инвестиционный спрос на золото

В III квартале 2025 года инвестиционный спрос на золото (слитки, монеты и золотые ETF) вырос на 17% г/г, достигнув 537 тонн. Стремительный рост цен на золото в прошлом квартале был в значительной степени обусловлен повышением общего инвестиционного спроса.

Продолжающаяся геополитическая турбулентность и ослабление доллара США по-прежнему стимулировали спрос на защитные активы, в том числе на фоне усиливающихся опасений по поводу независимости Федрезерва, а также в связи с затянувшимся федеральным шатдауном в Соединенных Штатах. Кроме того, инвесторы активно вкладывались в золото, опасаясь упустить возможность заработать на стремительном росте цен. С начала года инвестиционный спрос составил 1 566 тонн, это всего на 6% меньше, чем за девять месяцев 2020 года, когда были зафиксированы рекордные вложения в золото. В денежном выражении накопленный объем вложений в этот драгметалл по итогам девяти месяцев 2025 года составил $161 млрд, более чем вдвое превысив показатель за аналогичный период 2024 года ($63 млрд) и на 74% — предыдущее рекордное значение, зафиксированное по итогам 9М20 ($92 млрд). Инвестиционный спрос (слитки, монеты и золотые ETF) по итогам девяти месяцев 2025 года обеспечил более половины совокупного спроса; для сравнения, в 2024 года — всего около трети. Повышению инвестиционного спроса поспособствовало снижение интереса к ювелирным изделиям — некоторые потребители решили переориентироваться на вложения в инвестиционные инструменты, рассматривая их как более выгодный способ инвестировать в золото.

Благоприятные условия для инвестиций в золото, которые сохранялись с начала года, остаются в силе: повышенная геополитическая неопределенность и ожидающееся дальнейшее снижение процентных ставок в США. Следовательно, можно предполагать, что инвестиционный спрос продолжит расти — эта тенденция уже наблюдается и в IV квартале 2025 года.

Золотые ETF в III квартале 2025 года продемонстрировали рекордную динамику вложений. Совокупный приток средств в такие фонды по всему миру достиг $26 млрд, превзойдя предыдущий квартальный рекорд, поставленный в II квартале 2020 года (в $24 млрд). Физический объем вложений ETF в золото в третьем квартале составил 222 тонны, в результате чего совокупный объем драгметалла на балансе таких фондов 3 838 тонн, что всего на 2% меньше пикового показателя в 3929 тонн, зафиксированного в ноябре 2020 г. Спрос на золотые ETF был ключевым фактором, определявшим динамику цен на золото в 2025 году, и третий квартал не стал исключением, особенно в сентябре, когда приток инвестиций ускорился во всех регионах. С начала года объем золота на балансе специализированных ETF увеличился на 619 тонн.

Инвестиционный спрос на золото 2.0

Слитки и монеты

Мировые инвестиции в золотые слитки и монеты в III квартале 2025 года превысили 300 тонн четвертый квартал подряд – ранее столь продолжительный период таких значительных вложений последний раз наблюдался в 2013 года. Ажиотаж особенно усилился в сентябре, когда рост цен на золото заметно ускорился на фоне повышенного спроса на защитные активы в условиях глобальной геополитической неопределенности. Дополнительным фактором роста инвестиционного спроса на золото, вероятно, стало то, что покупатели ювелирных изделий частично переориентировались на более выгодные инвестиционные инструменты для вложений в золото.

Китай

Спрос на золотые слитки и монеты в КНР, который рос со времен эпидемии COVID-19, в III квартале 2025 года расширился. Хотя по сравнению с II кварталом 2025 года, когда был зафиксирован 12-летний максимум, спрос снизился на треть, по итогам июля–сентября он соответствовал среднему квартальному показателю за пять лет. А по итогам девяти месяцев 2025 года было приобретено 313 тонн золота, всего на 23 тонны меньше, чем за весь 2024 год. С начала 2025 года основными факторами, стимулирующими инвестиционный интерес к золоту, были беспрецедентный рост цен на него, американо-китайские торговые противоречия и опасения по поводу темпов экономического роста в стране. Учитывая это, мы ожидаем, что инвестиции в золото останутся на высоком уровне до конца года. Между тем, торговые противоречия между США и Китаем сохраняются, кроме того, есть основания ожидать дальнейшего снижения процентных ставок, что будет дополнительно повышать инвестиционную привлекательность золота по сравнению с процентными инструментами. В 2025 году в законодательство КНР были внесены изменения, позволяющие страховым компаниям инвестировать в золото, и это должно стать еще одним долгосрочным катализатором дальнейшего повышения спроса на драгметалл в долгосрочной перспективе. Данные из открытых источников свидетельствуют о том, что в третьем квартале официальный статус на Шанхайской бирже золота уже получили шесть китайских страховых компаний, что позволяет им диверсифицировать свои вложения за счет инвестиций в драгметалл.

Индия

В III квартале 2025 года в Индии наблюдался устойчиво высокий спрос на золотые слитки и монеты, интерес к которым стимулировался ростом внутренний цен. Ослабление индийской рупии в течение III квартала 2025 года также способствовало повышению местных цен на золото, несмотря на неоднозначную динамику мировых цен в июле–августе. Такие условия привлекли дополнительный интерес со стороны инвесторов, которые опасались упустить возможность заработать на подорожании золота. Годовой спрос в 184 тонны является самым высоким за первые девять месяцев с 2013 года.

Россия

Российские розничные инвесторы в III квартале 2025 года приобрели максимальный объем золота в виде слитков и монет (9,5 тонны) с 2014 года. Общий спрос на золото, включая слитки, монеты и ювелирные украшения, в России за III квартале 2025 года составил 19,6 тонны. Это максимальный квартальный показатель после четвертого квартала 2024 года, когда россияне приобрели 20,6 тонны золота. Напомним, что по итогам всего 2024 года российские потребители приобрели максимальный объем золота с 2013 года: в виде ювелирных изделий, монет и слитков они купили 73,7 тонны драгметалла. По итогам девяти месяцев 2025 года в России было приобретено розничными потребителями 51,2 тонны золота.

Начальник управления Аналитики, старший аналитик сектора металлов и горной добычи

Борис Красноженов bkrasnozhenov@alfabank.ru

+7 (495) 795-3612

Аналитик сектора металлов и горной добычи

Елизавета Арбузова eyarbuzova@alfabank.ru

+7 (495) 010-4889