Литий мира

Мировые ресурсы лития

Литий найден в 24 странах мира, и его суммарные ресурсы оцениваются в 105 млн тонн.

|

Мировые ресурсы лития (металл) на 1 января 2024 года [1]

|

|

Страны

|

Ресурсы, млн тонн

|

Доля стран, %

|

|

Боливия

|

23,00

|

21,9

|

|

Аргентина

|

22,00

|

20,9

|

|

США

|

14,00

|

13,3

|

|

Чили

|

11,00

|

10,5

|

|

Австралия

|

8,70

|

8,3

|

|

Китай

|

6,80

|

6,5

|

|

Германия

|

3,80

|

3,6

|

|

Канада

|

3,00

|

2,9

|

|

Конго (К.)

|

3,00

|

2,9

|

|

Мексика

|

1,70

|

1,6

|

|

Чехия

|

1,30

|

1,2

|

|

Сербия

|

1,20

|

1,1

|

|

Перу

|

1,00

|

1,0

|

|

Россия

|

1,00

|

1,0

|

|

Мали

|

0,89

|

0,8

|

|

Бразилия

|

0,80

|

0,8

|

|

Зимбабве

|

0,69

|

0,7

|

|

Испания

|

0,32

|

0,3

|

|

Португалия

|

0,27

|

0,3

|

|

Намибия

|

0,23

|

0,2

|

|

Гана

|

0,20

|

0,2

|

|

Финляндия

|

0,07

|

0,1

|

|

Австрия

|

0,06

|

0,1

|

|

Казахстан

|

0,05

|

0,0

|

|

ИТОГО

|

105,08

|

100,0

|

Мировые ресурсы лития на 1 января 2024 года оцениваются в 105 млн тонн. Из них более двух третей ресурсов содержится в литийсодержащих солончаках, где литий присутствует в виде различных соединений (в основном сульфатов и хлоридов), остальные ресурсы лития приурочены к редкометалльным гранитным пегматитам и нетрадиционным источникам литиевого сырья. Это могут быть гекторитовые глины, ядарит, геотермальные воды электростанций, нефтепромысловые рассолы и морская вода.

Больше половины мировых ресурсов лития сконцентрированы в «литиевом треугольнике», который находится в Южной Америке, в районе Анд. Они приурочены к различным солончакам и представляют собой высохшие солёные озера на высокогорных плато. В границах «литиевого треугольника» находятся три страны — Боливия, Аргентина и Чили. При этом больше всего мировых ресурсов имеет Боливия, на территории которой находится крупнейший в мире солончак Salar de Uyuni, но промышленной добычи лития страна пока не ведёт.

Самые большие ресурсы лития в редкометалльных гранитных пегматитах имеет Австралия. На её территории имеются и разрабатываются самые крупные в мире месторождения редкометалльных пегматитов. Ресурсы Австралии оценены Геологической службой США в 8,7 млн тонн.

Ресурсы лития в России Геологическая служба США оценивает в 1 млн тонн металла [1].

Мировые запасы

80% мировых запасов лития хранятся в недрах четырех стран — Чили, Австралия, Аргентина и Китай

Подтверждённые запасы лития имеются на территории 20 стран мира и на 1 января 2024 года составляют 28 млн тонн. При этом 80% подтверждённых запасов, или 22 млн тонн лития, учитывают в своих недрах Чили, Австралия, Аргентина и Китай. Именно эти четыре страны и являются лидерами по промышленной добыче.

На территории России Государственным балансом РФ разведанные запасы лития (по категориям А+В+С1) учитываются в количестве 985,3 тыс. тонн металла, но Геологическая служба США (USGS) не включает их в общий объём мировых запасов лития [2].

|

Мировые запасы лития (металл) на 1 января 2024 года [1]

|

|

Страны

|

Запасы, тыс. тонн

|

Доля стран, %

|

|

Чили

|

9 300

|

33,6

|

|

Австралия

|

6 200

|

22,4

|

|

Аргентина

|

3 600

|

13,0

|

|

Китай

|

3 000

|

10,8

|

|

США

|

1 100

|

4,0

|

|

Канада

|

930

|

3,4

|

|

Бразилия

|

390

|

1,4

|

|

Зимбабве

|

310

|

1,1

|

|

Португалия

|

60

|

0,2

|

|

Другие страны*

|

2 800

|

10,1

|

|

Всего в мире

|

27 690

|

100

|

|

* Страны с подтверждёнными запасами: Австрия, Конго (Киншаса), Чехия, Финляндия, Германия, Гана, Мали, Мексика, Намибия, Сербия и Испания

|

Кто является крупнейшим потребителем лития?

93% мирового объема литиевого сырья перерабатывают Китай, Южная Корея и Япония.

Рынок лития — один из наиболее быстро растущих рынков коммодитис (товары, которые торгуются на биржах). По данным CREON Energy, глобальный объём рынка в эквиваленте карбоната лития (LCE) в период с 2018 по 2022 год вырос почти в три раза — с 273 тыс. до 707 тыс. тонн.

При этом структура спроса существенно изменилась. Если в начале 2010-х годов литий в основном использовался в химическом синтезе, производстве смазочных материалов, стекла и керамики, то в 2022 году на выпуск этих товаров пришёлся лишь 21% глобального спроса на литий (в эквиваленте LCE). Ключевым сегментом рынка стало производство батарей и аккумуляторов, на долю которых в 2022 году приходилось 79% потребления лития (в эквиваленте LCE) [3].

По сведениям CREON Energy, в «страновой» структуре потребления лития для аккумуляторов доминируют страны Восточной Азии — Китай, Южная Корея и Япония. Эти три страны являются главными импортёрами лития, на их долю в 2022 году приходилось 93% глобального спроса. В этих странах сосредоточено множество компаний — переработчиков лития, и на долю Китая приходится половина глобального выпуска литийионных аккумуляторов [3].

|

Структура потребления лития по странам в 2022 г. |

|

страна |

% |

|

Китай |

52 |

|

Корея |

29 |

|

Япония |

12 |

|

прочие |

7 |

Рейтинг стран-производителей

88 % мирового объема лития добывается в трех странах — Австралия, Чили и Китай.

Разработка месторождений лития ведётся на территории восьми стран мира. Основной объём (96%) промышленной добычи металла обеспечивают Австралия, Чили, Китай, Аргентина и Бразилия.

В 2023 году мировая добыча лития, по сведениям Геологической службы США, составила 184 тыс. тонн в металлическом эквиваленте. За последние семь лет производство лития в мире увеличилось в 2,4 раза.

В России промышленная добыча лития отсутствует, и производство литиевых соединений ведётся из импортных поставок сырья.

Данные по Соединённым Штатам не разглашаются и в общей добыче не учтены. Однако Британская геологическая служба оценивает ежегодную добычу металла в США в пределах 4–7 тыс. тонн лития[4].

Добыча лития в мире ведётся из рассоловых и коренных месторождений.

Добыча лития (в металле) по странам мира, тыс. тонн [1]

Австралия — 46,6%

Австралия является крупнейшим в мире производителем сподумена и занимает второе место в мире по запасам литиевой руды. Однако основной объём сподумена Австралия отправляет на экспорт.

22,4% мировых запасов лития хранится в недрах Австралии.

22,4% мировых запасов лития хранится в недрах Австралии.

Доля запасов Австралии, тыс. тонн

|

Запасы лития Австралии

|

6 200

|

22,4 %

|

|

Запасы лития остальных стран мира

|

21 490

|

77,6 %

|

Сырьевая база лития Австралии представлена крупнейшими в мире месторождениями редкометалльных пегматитов и по оценке Геологической службы США, на 1 января 2024 года составляет 6 200 тыс. тонн лития, или 22,4% мировых запасов [1].

Основные месторождения Австралии приурочены к гранитным пегматитам архейского возраста, обнаруженным в пределах кратонов Пилбара и Йилгарн на территории штата Западная Австралия.

Одним из крупнейших в мире является месторождение литиеносных пегматитов Pilgangoora с общими запасами руды 157,5 млн тонн (содержание Li2O — 1,25%, Ta2O5 — 0,012%).

К месторождениям пегматитового типа относится разрабатываемое редкометалльное месторождение Greenbushes, запасы которого оцениваются в 120,6 млн тонн руды со средним содержанием Li2O 1,3%. Кроме того, руды этого месторождения также являются крупнейшим в мире источником тантала.

Ресурсы пегматитового месторождения Wodgina оцениваются в 151,9 млн тонн руды (содержание Li2O 1,17%) и разрабатываются компанией MARBL Lithium Joint Venture [2].

Всего на территории страны геологическая служба Австралии учитывает 7 таких объектов, которые находятся на этапе разработки.

46,6% мирового объёма добычи лития обеспечивают австралийские активы

Австралия обеспечивает от 40 до 60% мирового объёма добычи лития и ежегодно увеличивает производство металла. Если в 2017 году в стране производилось 47,5 тыс. тонн лития в металлическом эквиваленте, то в 2023-м производство увеличилось до 86 тыс. тонн [1].

|

Добыча лития в Австралии, тыс. тонн [1]

|

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023*

|

|

Австралия

|

47,51

|

54,73

|

44,21

|

39,74

|

55,28

|

74,70

|

86,00

|

|

Всего (без учёта США)

|

76,38

|

91,81

|

83,85

|

82,71

|

106,90

|

146,45

|

184,68

|

|

Доля страны, %

|

62,2

|

59,6

|

52,7

|

48

|

51,7

|

51

|

46,6

|

* - оценочно

Крупнейшее в мире пегматитовое месторождение Greenbushes с 1983 года осваивает компания Talison Lithium Australia Pty Ltd. В 2022 году на проекте Greenbushes было произведено 1,134 млн тонн сподуменового концентрата, в 2023-м — 1,491 млн тонн (содержание Li2O 6%) [5].

На месторождении Wodgina, которое осваивает компания MARBL Lithium Joint Venture, работает второй по величине литиевый рудник Австралии. Сейчас компания проводит комплекс работ по расширению рудника, чтобы к середине 2024 года увеличить годовую производительность проекта до 750 тыс. тонн сподуменового концентрата (содержание Li2O 6%) [6].

Компания Pilbara Minerals Ltd. разрабатывает пегматитовое месторождение Pilgangoora. В 2023 году на проекте было произведено 620,1 тыс. тонн сподуменового концентрата. Кроме того, на этом проекте компания выпускает также и танталовый концентрат [7].

Компания Arcadium Lithium plc (ранее Allkem Ltd.) в 2023 году произвела 131 тыс. тонн сподуменового концентрата на месторождении Mount Cattlin [8].

Литиевое месторождение Mt. Marion находится в совместной собственности двух компаний — Mineral Resources и китайской компании Jiangxi Ganfeng Lithium Co. Ltd. Годовая производительность этого проекта составляет 450 тыс. тонн сподуменового концентрата. В своём годовом отчёте за 2023 год компания MinRes заявила об отгрузке 236 тыс. тонн сподуменового концентрата, что соответствует 50%-ной доле предприятия в проекте. Данные об объёмах производства компании Ganfeng отсутствуют [9].

Mесторождение Mt. Holland осваивает компания Covalent Lithium Pty Ltd. Номинальная производственная мощность обогатительной фабрики составляет 383 тыс. тонн в год сухого сподуменового концентрата с содержанием Li2O 5,5%. Кроме того, в промышленном районе Квинана компания строит аффинажный завод с годовой мощностью 50 тыс. тонн гидроксида лития (LiOH) в год. В IV квартале 2023 года компания уже произвела первые 15 тыс. тонн гидроксида лития [10].

C 2017 по 2023 годы добыча лития в Австралии увеличилась в 2,4 раза.

98% австралийского сподумена экспортируется и перерабатывается за рубежом

Большая часть (98%) австралийского сподумена в основном экспортируется в Китай и там перерабатывается в гидроксид или карбонат лития, следует из отчёта Министерства промышленности, науки и ресурсов Австралии за 2023 год. Остальная часть отправляется в Бельгию (1,2%), Южную Корею (0,5%) и США (0,1%). Правительство Австралии рассчитывает к 2030 году нарастить переработку добытого сподумена до 20% [11].

Сейчас в стране действуют два завода по производству гидроксида лития. Завод, расположенный в городе Квинана, принадлежит китайской компании Tianqi Lithium Corporation и австралийской IGO. Перерабатывающее предприятие в городе Кемертон эксплуатирует американская компания Albemarle. Ещё один завод в Квинана (принадлежит австралийской Wesfarmers и чилийской SQM) находится в стадии строительства.

Топ литиевых проектов Австралии

Всего в Австралии насчитывается 17 литиевых проектов с общим объёмом предполагаемых инвестиций на поздних стадиях разработки около 7,2 млрд американских долларов [11].

Рудник Greenbushes принадлежит компании Talison Lithium Australia Pty Ltd. — совместному предприятию Albemarle Corp. (США) и Tianqi Lithium Corp./IGO Limited JV (КНР). Компания Talison Lithium и её предшественники занимаются добычей лития на проекте с 1983 года.

Рудник Greenbushes принадлежит компании Talison Lithium Australia Pty Ltd. — совместному предприятию Albemarle Corp. (США) и Tianqi Lithium Corp./IGO Limited JV (КНР). Компания Talison Lithium и её предшественники занимаются добычей лития на проекте с 1983 года.

Пегматиты месторождения Greenbushes относятся к семейству литий-калий-танталовых. Основным литийсодержащим минералом является сподумен (содержит около 8% оксида лития). Добыча ведётся открытым способом в карьере с последующей гравитационной переработкой руды на комбинате [13].

На конец 2023 года по проекту Greenbushes числятся выявленные (indicated) минеральные ресурсы в количестве примерно 75,7 млн тонн (Li2O 1,48%), а вероятные запасы составляют примерно 146,53 млн тонн (Li2O 1,8%) [14].

На горнодобывающем предприятии Greenbushes работают четыре перерабатывающих завода, один из которых производит литиевые концентраты технического сорта, второй перерабатывает исторические хвосты и ещё два производят литиевые концентраты химического сорта. Суммарная мощность предприятия составляет 1,62 млн тонн литиевых концентратов в год. После запуска в производство третьего химического завода в 2025 году общая производственная мощность проекта по добыче сподумена Greenbushes достигнет 2,14 млн тонн в год [15].

В 2022 году на проекте Greenbushes было произведено 1,134 млн тонн сподуменового концентрата (содержание Li2O 6%), в 2023 году — 1,491 млн тонн.

Переработка концентрата ведётся на действующем заводе в Квинане, принадлежащем одному из собственников проекта — Tianqi Lithium Corp. Завод состоит из двух отдельных производственных линий общей годовой мощностью 48 тыс. тонн гидроксида лития (24 тыс. тонн в год на линию). В 2023 году произведено 1 884 тонны гидроксида лития [5].

Проект Wodgina, второй по величине литиевый рудник Австралии, расположен в 120 км к югу от Порт-Хедленда, в регионе Пилбара в Западной Австралии, и представляет собой пегматитовое литиевое месторождение с преобладающим минералом сподуменом.

По состоянию на 31 декабря 2023 года выявленные (indicated) ресурсы месторождения оцениваются в количестве 17,6 млн тонн руды с содержанием Li2O 1,31%, а предполагаемые (inferred) — примерно 163 млн тонн руды (Li2O 1,12%) [14].

Пегматитовые месторождения Wodgina были открыты в 1902 году. С тех пор различные компании добывали в пегматитовых месторождениях олово, тантал, берилл и литий.

В 2016 году рудник приобрела компания Mineral Resources Ltd. (Австралия). Она модернизировала перерабатывающие мощности и инфраструктуру участка, увеличив производительность до 750 тыс. тонн в год с выпуском 6%-ного концентрата сподумена. Строительство было завершено в 2019 году.

В настоящее время проект управляется совместным предприятием MARBL Lithium Joint Venture, которое на 50% принадлежит американской Albermale и на 50% — австралийской Mineral Resources Ltd.

На сегодняшний день Mineral Resources Ltd. управляет всеми горнодобывающими операциями на месторождении, включая завод по производству сподуменового концентрата, и транспортирует продукцию в Порт-Хедленд для экспорта на мировые рынки. В 2024 году планируется завершить расширение рудника за счёт окончания строительства второй и третьей очереди горных работ (три линии мощностью 250 тыс. тонн 6%-ного сподумена каждая) [6, 9].

Одно из крупнейших в мире месторождений литиеносных пегматитов — месторождение Pilgangoora — разрабатывает австралийская компания Pilbara Minerals Ltd. На горно-обогатительном комбинате мощностью 2 млн тонн в год производится примерно 360–380 тыс. тонн концентрата сподумена в год [16]. В 2025 году Pilbara Minerals в рамках проекта расширения «P1000» планирует довести производство концентрата сподумена на заводе Pilgan до 1 млн тонн в год — это сделает месторождение Pilgangoora вторым по величине литиевым рудником в мире после проекта Greenbushes [7].

В результате проведённых геологоразведочных работ в 2022–2023 годах минеральные ресурсы месторождения оценены в количестве 413,8 млн тонн, содержащие 4,75 млн тонн Li2O и 46,2 тыс. тонн Ta2O5. Запасы руды составляют 214 млн тонн. Срок эксплуатации месторождения оценивается примерно в 34 года.

В 2023 году было добыто 5 млн тонн руды (при среднем содержании Li2O 1,39%) и произведено 620,1 тыс. тонн сподуменового концентрата, что на 64% больше, чем в 2022 году. Концентрат отправляется на экспорт через порт Хедленд.

В рамках совместного предприятия австралийская Pilbara Minerals и корейская сталелитейная POSCO строят химический завод по производству гидроксида лития мощностью 43 тыс. тонн в год, расположенный в Гваньянге (Южная Корея). Доля участия Pilbara Minerals в СП составляет 18% с возможностью увеличения до 30% [7].

Кроме того, в рамках увеличения переработки внутри страны компания Pilbara Minerals договорилась с компанией Calix Limited построить завод по переработке фосфата лития в Pilgangoora. Ожидается, что при выходе на полную мощность завод будет производить более 3 тыс. тонн фосфата лития [11].

Сподуменовое танталитсодержащее месторождение пегматитов Mt. Cattlin расположено в Западной Австралии. По состоянию на март 2023 года запасы оцениваются в 7,8 млн тонн руды с содержанием Li2O 1,2% и Ta2O5 130 ppm, или 93 тыс. тонн оксида лития Li2O и 1 тонна Ta2O5. Минеральные ресурсы — 12,8 млн тонн руды с содержанием Li2O 1,3% и Ta2O5 179 ppm.

Месторождение разрабатывается американской компанией Arcadium Lithium plc (ранее Allkem), которая производит сподуменовый и попутный танталитовый концентраты.

Применяемая технология переработки традиционна: дробление и гравитационное разделение. Годовая мощность составляет 1,8 млн тонн руды в год.

В 2023 году было произведено 131 тыс. тонн сподуменового концентрата, в 2024 году планируется выпустить 210–230 тыс. тонн [8].

Литиевое месторождение Mt. Marion расположено в 40 километрах к юго-западу от шахты Калгурли в Западной Австралии. Согласно данным разведки за 2016 год, прогнозные ресурсы литиевого рудника Mt. Marion оцениваются в 77,8 млн тонн, содержащие 1,37% Li2O. Ожидается, что проект сможет поддерживать добычу в течение примерно 30 лет.

На сегодняшний день проект находится в совместной (50/50) собственности австралийской Mineral Resources и китайской компании Jiangxi Ganfeng Lithium Co. Ltd (Ganfeng).

Ganfeng Lithium Group Co. Ltd., основанная в 2000 году, является крупнейшим в мире производителем металлического лития. Производственные мощности компании по производству литиевых компаундов занимают третье место в мире и первое место в Китае [17].

MinRes управляет всеми горными работами на месторождении Mt. Marion и транспортирует продукцию в порт Эсперанс для экспорта. Компания MinRes в годовом отчёте за 2023 год заявила об отгрузке 236 тыс. тонн сподуменового концентрата, что соответствует 50%-ной доле предприятия в проекте [9].

Флагманский актив Core Lithium — Finniss Lithium Operation — является единственным австралийским литиевым рудником за пределами Западной Австралии, в 88 км к юго-западу, рядом с закрытой дорогой от порта Дарвин. В феврале 2023 года Core Lithium начала производство и продажу сподуменового концентрата.

5 января 2024 года на фоне значительного снижения цен на сподуменовый концентрат компания временно приостановила добычу полезных ископаемых на стартовой операции на литиевом предприятии Finniss — открытом карьере Грантс. Было решено продолжить исследование рудника BP33 и сосредоточиться на переработке существующих запасов — 280 тыс. тонн руды, которых будет достаточно для снабжения обогатительной фабрики до середины 2024 года [18].

Литиевый проект Mt. Holland находится в 100 километрах к югу от города Саузерн-Кросс в Западной Австралии.

Проект включает в себя открытый карьер на литиевом месторождении Earl Grey в твёрдых породах Mt. Holland, обогатительную фабрику мощностью 383 тыс. тонн в год сухого сподуменового концентрата (Li2O 5,5%) и строящийся аффинажный завод в промышленном районе Квинана, примерно в 45 км к югу от Перта, с мощностью производства 50 тыс. тонн в год гидроксида лития (LiOH) [10].

В настоящее время проект управляется совместным предприятием Covalent Lithium Pty Ltd, которое на 50% принадлежит чилийской Sociedad Química y Minera (SQM) и на 50% — австралийской Wesfarmers Limited.

По состоянию на 1 января 2024 года суммарные запасы месторождения (для SQM и Wesfarmers) составляют 83,9 млн тонн руды с содержанием оксида лития (Li2O) 1,57%. Суммарные минеральные ресурсы (измеренные и выявленные) оцениваются в количестве 88 млн тонн с содержанием оксида лития (Li2O) 1,49%.

Извлечение из концентрата оценивается в 75% для оксида лития при преимущественно сподуменовой минерализации, извлечение при переработке оценивается в 85% [10].

В I квартале 2022 года на проекте началась добыча, первую руду удалось получить в IV квартале 2022 года. Обогатительная фабрика вышла на производительность в 2023 году. В конце 2023 года состоялся первый выпуск концентрата в количестве 15 тыс. тонн, а первая отгрузка сподуменового концентрата ожидается в первой половине 2024 года.

Рафинировочный завод находится в стадии строительства, запуск производства гидроксида лития аккумуляторного качества ожидается в первой половине 2025 года [10]. Производственная мощность завода будет составлять 50 тыс. тонн гидроксида лития в год.

В настоящее время (2024), на волне высокого спроса на литий, компания Covalent Lithium проводит технико-экономическое обоснование для удвоения производственных мощностей на руднике и обогатительной фабрике в Mt. Holland [19].

Чили — 23,8%

Четверть мировых объёмов лития добывают на месторождении Salar de Atacama две чилийские компании.

-2.jpg) 33,6% мировых запасов лития хранится в недрах Чили

33,6% мировых запасов лития хранится в недрах Чили

Доля запасов Чили, тыс. тонн

|

Запасы лития Чили

|

9 300

|

33%

|

|

Запасы лития остальных стран

|

18 390

|

67%

|

Сырьевая база лития Чили, по оценке Геологической службы США, на 1 января 2024 года составляет 9 300 тыс. тонн лития, или 33,6% мировых запасов [1].

В Чили разрабатываются гидроминеральные месторождения лития, связанные с насыщенными рассолами высохших соляных озёр (саларов). Территория страны входит в так называемый литиевый треугольник, находящийся на плато Пуна (Puna Plateau) и включающий северную часть Чили, северо-запад Аргентины и западную часть Боливии; его площадь превышает 400 тыс. кв. км [2].

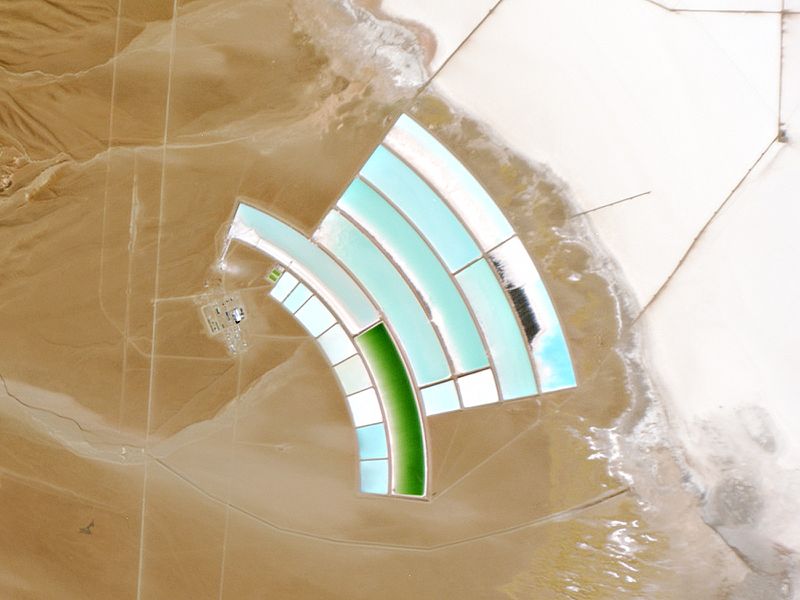

Основным источником лития в Чили является месторождение Salar de Atacama, расположенное в пустыне Атакама. Это крупнейшее в мире месторождение представляет собой солёный водоём с рассольными отложениями, образовавшимися в результате фильтрации воды из недр Андских гор [20].

В бассейне Salar de Atacama богатые литием рассолы встречаются в галитовом водоносном горизонте. Карбонаты и сульфаты встречаются у краев бассейна. Средняя, минимальная и максимальная концентрация лития составляет примерно 1 400, 900 и 7 000 мг/л соответственно [14].

23,8% мирового объёма добычи лития обеспечивают чилийские активы

На территории Чили ежегодно добывается около четверти мировых объёмов лития. В 2023 году, по сведениям Геологической службы Америки (USGS), чилийские производители произвели 44 тыс. тонн металла на месторождении Salar de Atacama.

Месторождение разрабатывается двумя частными компаниями — Sociedad Quimica y Minera de Chile S.A. (SQM) и Albemarle Corp. (Albemarle). При этом SQM принадлежит 81,92 тыс. гектаров бассейна соляного озера, а Albemarle — 16,7 тыс. гектаров [10].

Для извлечения лития чрезвычайно солёный рассол закачивается с глубины от 1,5 до 150 метров по системе трубопроводов в специально оборудованные пруды (бассейны). Экстракционные бассейны строятся из солей, оставшихся после добычи калия и лития, и выстилаются геотекстильной мембраной.

Через определённое время рассол перекачивается в соседний бассейн. Процесс очистки рассола, а также осаждение солей и примесей завершается примерно через 13–16 месяцев. На последнем этапе остаётся высококонцентрированный рассол, содержащий до 6% лития (30–35% хлорида лития). Рассол с 6% лития транспортируется на перерабатывающий завод, где из него извлекается бор, оставляя в качестве конечного продукта карбонат лития, или перерабатывается в гидроксид [21].

В 2023 году компания SQM Salar de Atacama произвела 165,5 тыс. тонн карбоната и гидроксида лития (суммарно). Компания Albemarle Corp. в 2023 году произвела 53,3 тыс. тонн эквивалента карбоната лития (LCE), или в пересчёте на металлический литий — 10 тыс. тонн.

|

Добыча лития в Чили, тыс. тонн [1]

|

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023*

|

|

Чили

|

14,24

|

16,99

|

19,26

|

21,48

|

28,27

|

38,00

|

44,00

|

|

Всего (без учёта США)

|

76,38

|

91,81

|

83,85

|

82,71

|

106,90

|

146,45

|

184,68

|

|

Доля страны, %

|

18,6

|

18,5

|

23

|

26

|

26,4

|

25,9

|

23,8

|

* - оценочно

Национальная литиевая стратегия Чили

В апреле 2023 года правительство Чили объявило о Национальной литиевой стратегии, которая предполагает национализацию литиевых активов страны и реализацию государственно-частного партнёрства для литиевых контрактов через государственную горнодобывающую компанию Codelco.

После переговоров были пересмотрены условия существующих контрактов с двумя единственными в стране компаниями — производителями лития — SQM и Albemarle.

Компании Codelco и SQM создадут совместное предприятие, которому будет принадлежать месторождение Salar de Atacama, с долями 50% плюс одна акция и 50% минус одна акция соответственно. В обмен на это лимит добычи для SQM будет увеличен на 300 тыс. тонн лития в карбонатном эквиваленте (LCE), а срок эксплуатации продлён до 2060 года.

Контракт с Albemarle решено не продлевать, его действие закончится в 2044 году [22].

Помимо этого, литиевая стратегия Чили подразумевает также создание специального института для поощрения инвестиций в переработку, чтобы не просто отправлять полуфабрикаты на заводы в Китае и Корее, а получить больше пользы от растущей популярности электромобилей. Новая структура — это попытка одновременно привлечь больше частного капитала, защитить окружающую среду и продвинуться дальше по цепочке создания стоимости конечного продукта [23].

Топ производителей Чили

SQM работает на месторождении Salar de Atacama на севере Чили с 1994 года.

SQM работает на месторождении Salar de Atacama на севере Чили с 1994 года.

По состоянию на 1 января 2024 года суммарные запасы литиевых рассолов Salar de Atacama, принадлежащие SQM, оцениваются в 0,27 млн тонн металлического лития [10]. Суммарные минеральные ресурсы составляют 8,2 млн тонн металлического лития [10].

В 1996 году компания начала производить карбонат лития на литиевом химическом заводе, а в 2005-м приступила к выпуску гидроксида лития. В 2023 году годовая мощность завода составляла 200 тыс. тонн карбоната лития и 30 тыс. тонн гидроксида лития. К 2024 году SQM планирует увеличить мощность завода по производству карбоната лития до 210 тыс. тонн, а к 2025-му — до 100 тыс. тонн гидроксида лития.

В 2023 году компания SQM Salar de Atacama запустила завод по производству гидроксида лития в провинции Сычуань (КНР). Продукция, выпускаемая на заводе, производится из сульфата лития с месторождения Salar de Atacama [10].

В 2023 году компания SQM Salar de Atacama произвела 165,5 тыс. тонн карбоната и гидроксида лития (суммарно). Для сравнения: в 2021 году этот показатель равнялся 108,4 тыс. тонн, в 2022-м — 152,9 тыс. тонн [10].

В 2023 году доля поставок продукции компании SQM в виде карбоната и гидроксида лития в страны Северной Америки составила 3%, Европы — 5%, Азии — 92% [10].

Компания Albemarle Corp. ведёт добычу лития на участке озера Salar de Atacama площадью 16,7 тыс. гектаров.

Компания Albemarle Corp. ведёт добычу лития на участке озера Salar de Atacama площадью 16,7 тыс. гектаров.

По состоянию на 31 декабря 2023 года измеренные и выявленные ресурсы Salar de Atacama (участок Albemarle) оцениваются в количестве 834 тыс. тонн с содержанием 2,195 мг/л в пересчёте на металлический литий, а суммарные запасы — 531 тыс. тонн (2,3 мг/л) [14].

Процесс производства на Salar de Atacama состоит из обработки природного рассола, который получают из центра месторождения и помещают в открытые бассейны, где благодаря солнечному испарению он достигает концентрации 6% лития. Добытый концентрированный литиевый рассол отправляется на завод в La Negra на грузовиках для переработки. Производственные мощности La Negra состоят из установки по удалению бора, установки по удалению кальция и магния, двух установок по переработке карбоната лития, установки по производству хлорида лития.

В конце 2022 года было завершено строительство третьего завода по переработке карбоната лития [14].

В 2023 году компания Albemarle Corp. произвела 53,3 тыс. тонн эквивалента карбоната лития (LCE), или в пересчёте на металлический литий — 10 тыс. тонн [14].

Albemarle Corp. ведёт добычу рудного и гидроминерального сырья и производит из них ряд соединений лития: карбонат лития, гидроксид лития, хлорид лития, в том числе бутиллитий и алюмогидрид лития.

Компания участвует в литиевых проектах по всему миру: Чили (Salar de Atacama), Австралия (Greenbushes, Wodgina), Аргентина (Antofalla), США (Silver Peak, Kings Mountain). Штаб-квартира компании Albemarle Corp. находится в городе Шарлотт (Северная Каролина) в США [14].

Китай — 17,9%

Китай занимает третье место в мире по объёму добычи лития и является основным производителем и поставщиком литиевых соединений.

.jpg) 10,8% мировых запасов лития хранится в недрах Китая

10,8% мировых запасов лития хранится в недрах Китая

Доля запасов Китая, тыс. тонн

|

Запасы лития Китая

|

3 000

|

|

Запасы лития остальных стран

|

24 690

|

Сырьевая база лития Китая, по оценке Геологической службы США, на 1 января 2024 года составляет 3 000 тыс. тонн лития в металлическом эквиваленте, или 10,8% мировых запасов [1].

Литиевое сырьё в Китае имеется в коренных месторождениях пегматитов и рассолах солёных озёр.

Литиевые рассолы расположены и разрабатываются в основном в Цинхае и Тибете, относятся преимущественно к карбонатному и сульфатному типу [24].

В настоящее время на территории Китая существует три основных источника гидроминерального сырья.

Солёное озеро Zabuye (или Chabyer Caka) находится на Цинхай-Тибетском нагорье в Западном Тибете и является крупнейшим гидроминеральным месторождением лития в Китае. Содержание Li2O в рассоле составляет 896–1527 мг/л (второе место после чилийского Salar de Atacama по концентрации лития в рапе). Запасы оцениваются в 7,2 млн тонн Li2O [2].

Бассейн Qaidan в провинции Цинхай занимает северо-западную часть провинции Тибетского нагорья, его ресурсы оцениваются в 3,3 млн тонн Li2O. Бассейн имеет площадь 89,9 тыс. кв. км и содержит 37 озёр, из которых 28 считаются солёными. Расположен на средней высоте 2 790 м над уровнем моря. Озёра в бассейне характеризуются более высоким отношением Mg/Li (может препятствовать извлечению лития) и более низкой концентрацией лития, чем озёра на остальной части Тибетского нагорья [2].

Солёное озеро Dangxiongcuo Salt Lake обладает небольшими ресурсами — около 181 тыс. тонн лития, с содержанием Li около 400 мг/л, или 0,04%. При этом отношение Mg/Li довольно низкое и составляет 0,22, что делает его добычу привлекательной [2].

Коренные месторождения лития расположены и разрабатываются в основном в провинциях Сычуань, Синьцзян и Цзянси, а также встречаются во Внутренней Монголии, Хунани, Юньнани и Хэнани. Основным источником лития являются сподумен и пегматитовые лепидолиты [24, 25].

Крупнейшее в Азии пегматитовое месторождение Jiajika находится в провинции Сычуань. Запасы этого месторождения оцениваются в 80,5 млн тонн руды с содержанием Li2O 1,28–1,40% [2].

17,9% мирового объёма добычи лития обеспечивают китайские активы

По данным Геологической службы США, в 2023 году в Китае было добыто 33 тыс. тонн металла, что составило 17,9% от общемировой добычи [1].

|

Добыча лития в Китае, тыс. тонн [1]

|

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023*

|

|

Китай

|

7,01

|

7,11

|

10,81

|

13,27

|

14,10

|

22,60

|

33,00

|

|

Всего (без учёта США)

|

76,38

|

91,81

|

83,85

|

82,71

|

106,90

|

146,45

|

184,68

|

|

Доля страны, %

|

9,2

|

7,7

|

12,9

|

16

|

13,2

|

15,4

|

17,9

|

* - оценочно

В Китае добывается как рудное, так и гидроминеральное сырьё.

Крупнейшее гидроминеральное литиевое месторождение Zabuye разрабатывается компанией Shigatse Zabuye Lithium Hi-Tech Co. Ltd., подчинённой Tibet Mineral Development Co. Ltd. В 2023 году компания произвела 7,8 тыс. тонн карбоната лития [24].

В бассейне Qaidan добыча ведётся на месторождении озера Xitai Ginel Salt Lake компанией Qinghai Lithium Industry. Годовая мощность предприятия составляет 30 тыс. тонн карбоната лития аккумуляторного качества [25].

На пегматитовом месторождении Jiajika ведёт добычу дочернее предприятие китайской литиевой компании Youngy Co Ltd. — Ganzizhou Rongda Lithium Co Ltd. Производительность двух перерабатывающих заводов предприятия составляет 45 тыс. тонн карбоната лития в год [26].

В Коктогайской редкометалльной провинции на северо-западе Китая, простирающейся на 150 км, выявлено более тысячи пегматитовых жил. Наиболее крупная — пегматитовая жила № 3 — интенсивно разрабатывается с 1999 года с получением концентратов лития, бериллия, тантала, ниобия и других металлов [2].

Крупнейшая в мире шахта по добыче литийсодержащего минерала лепидолита находится в городе Ичунь в провинции Цзянси и управляется компанией Yichun Tantalum and Niobium Mine Co Ltd. Литий добывается попутно, основными полезными ископаемыми являются тантал и ниобий. В 2025 году на месторождении планируется произвести 7 млн тонн лепидолитового концентрата и 500 тыс. тонн карбоната лития [27, 28]. В 2023 году Yichun Tantalum and Niobium Mine Co Ltd произвела 158,9 тыс. тонн карбоната лития, что составляет 34,5% от общего объёма производства в стране [29].

Согласно статистике Baichuan Yingfu, по состоянию на конец 2023 года в Китае насчитывалось 170 компаний по производству карбоната лития. Основные котирующиеся на бирже компании отрасли: Tianqi Lithium Industry, Ganfeng Lithium Industry, Yongxing Materials, Salt Lake Co. Ltd., Rongjie Co. Ltd., Jiangte Motor, Sichuan Energy Dynamic Power, Zangge Mining и т.д. [30].

Сколько литиевого сырья может переработать Китай?

Китай занимает третье место в мире по объёму добычи лития, уступая только Австралии и Чили. Но при этом он располагает крупнейшими мощностями по переработке литиевого сырья.

В настоящее время Китай является основным производителем и поставщиком литиевых соединений. При этом загрузка собственных мощностей по переработке литиевого сырья составляет всего лишь 47%. Об этом сообщает в своём отчёте Tianqi Lithium Corporation со ссылкой на Китайскую ассоциацию промышленности цветных металлов [31]. То есть Китай может увеличить объём производства литиевых соединений почти в два раза, если у него будет достаточно сырья.

Для загрузки мощностей по переработке сырья и производству литиевых соединений китайские компании участвуют во всех значимых литиевых проектах мира. Кроме этого, Китай ежегодно закупает значительные объёмы литиевого сырья в странах, где ведётся добыча лития.

По сведениям информационного ресурса 100ppi.com, в 2023 году импорт литиевого сырья в Китай составил 4 415 тыс. тонн, увеличившись на 51% в годовом исчислении. Основной объем литиевого сырья (3 475 тыс. тонн) был импортирован из Австралии в виде сподуменового концентрата, 170,4 тыс. тонн ввезено из Бразилии, 216,4 тыс. тонн — из Нигерии, 393,2 тыс. тонн — из Зимбабве [32].

В пятёрку ведущих предприятий Китая по производству карбоната лития входят Zhicun Lithium Group, Tianqi Lithium, Qinghai Salt Lake Lanke Lithium, Shengxin Lithium Energy, Jiangxi Yongxing Special Steel New Energy Technology.

В пятёрку ведущих предприятий по производству гидроксида лития входят Suzhou Tianhua New Energy Technology, Jiangxi Ganfeng Lithium Group, Jiangxi Yabao Lithium, Sichuan Yahua Industrial Group и Shengxin Lithium Group.

Основной объём хлористого лития обеспечивают компании Jiangxi Ganfeng Lithium Group Company, Tianqi Lithium Company и Shengxin Lithium Energy Company [24].

Китай — лидер в производстве литиевых солей?

Согласно статистике Литиевого отделения Китайской ассоциации цветных металлов, в 2023 году в Китае производство карбоната лития составило 517,9 тыс. тонн, что на 31,1% больше в сравнении с предыдущим годом. Гидроксида лития было произведено 319,6 тыс. тонн, или на 30,1% больше объёма 2022 года. Производство хлорида лития снизилось на 21,2% и составило 17,5 тыс. тонн продукции [33].

Также Китай является мировым лидером по объёму закупок карбоната лития.

|

Импорт карбоната лития в 2019–2023 гг., тыс. тонн [34]

|

|

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Китай

|

29,3

|

50,1

|

81,0

|

136,1

|

158,7

|

|

Мир

|

125,2

|

141,1

|

185,8

|

253,4

|

212,8

|

По сведениям статистического портала ComTrade (международная торговля), за последние пять лет Китай увеличил ввоз карбоната лития в 5,4 раза. Основной объём импорта карбоната лития (Li2CO3) поступает в КНР из Чили (87%) и Аргентины (11%).

Для чего Китаю столько лития?

Карбонат лития является ключевым сырьём, необходимым для производства катодных материалов литийионных аккумуляторов, которые широко используются в производстве силовых батарей и накопителей энергии. Производство карбоната лития имеет решающее значение для разработки транспортных средств на новой энергии (NEV).

Обработка сырья такого рода — сложнейший процесс, для которого требуются масса оборудования и крупные производственные линии. Всё это есть в Китае — здесь за короткий срок возвели несколько гигафабрик по производству аккумуляторных батарей разных форм, размеров и стандартов. Они поставляют аккумуляторы для таких производителей электромобилей, как Tesla, BMW, Volkswagen и других компаний.

Согласно данным China Lithium-ion Battery Anode Materials Industry Development White Paper (2024), опубликованным исследовательской компанией EV Tank и Ivey Economics, в 2023 году общий объём поставок литийионных батарей в мире составит 1 202,6 ГВт·ч, что на 25,6% больше, чем в прошлом году. Структурно сюда относятся автомобильные батареи — 865,20 ГВт·ч, батареи для хранения энергии — 224,20 ГВт·ч и малые батареи — 113,2 ГВт·ч.

Доля китайских поставок достигла 887,40 ГВт·ч, увеличившись на 34,3% по сравнению с прошлым годом, и составила 73,8% от общего объёма мировых поставок литийионных батарей [31].

Тенденции развития литиевой отрасли в Китае

К концу 2023 года количество новых энергетических транспортных средств в Китае достигло 20,41 млн, что составляет 6,07% от общего числа транспортных средств, из которых 15,52 млн были чистыми электромобилями, что составляет 76,04% от общего числа новых энергетических транспортных средств.

В 2023 году будет зарегистрировано 7,43 млн новых энергетических транспортных средств, что составит 30,25% от числа вновь зарегистрированных транспортных средств, это на 2,07 млн больше по сравнению с 2022 годом, увеличение на 38,76%, с 1,2 млн транспортных средств в 2019 году до 7,43 млн транспортных средств в 2023 году, демонстрируя тенденцию высокоскоростного роста.

В 2023 году объём производства литиевых батарей в стране превысит 940 ГВт·ч, рост за год составит 25%, а общая стоимость продукции отрасли превысит 1,4 трлн юаней. В контексте активной реализации в стране политики поддержки производства новых энергетических транспортных средств и накопителей энергии ожидается, что рынок лития будет продолжать набирать обороты [24].

Топ производителей Китая

В настоящее время Китай является основным источником поставок литиевых соединений. Согласно статистике литиевого отделения Китайской ассоциации промышленности цветных металлов, в 2023 году общий объём производства литиевых соединений в Китае составил лишь 47% от общего объёма установленных производственных мощностей базовых литиевых соединений в стране [15].

На сегодняшний день Tianqi Lithium Industry Co., Ltd. является одной из немногих компаний в мире, которая одновременно разрабатывает литиевые месторождения в твёрдых породах и солёных озёрах.

На сегодняшний день Tianqi Lithium Industry Co., Ltd. является одной из немногих компаний в мире, которая одновременно разрабатывает литиевые месторождения в твёрдых породах и солёных озёрах.

Компания участвует, целиком или через долевое участие, в следующих проектах по миру:

-

сподуменовый рудник Greenbushes в Австралии (компания Talison Lithium Australia Pty Ltd.);

-

солёное озеро Zabuye в Китае (компания Shigatse Zabuye Lithium Hi-Tech Co., Ltd.);

-

солёное озеро Salar de Atacama в Чили (компания SQM Salar de Atacama, S.A.);

-

рудник Sichuan Cuola mine в Китае (этап ТЭО и строительства).

Компания производит гидроксид лития аккумуляторного и промышленного качества, карбонат лития аккумуляторного и промышленного качества, хлорид лития и металлический литий. Производство литиевой химической продукции ведётся на пяти производственных базах в Шэхуне и Аньчжу (провинция Сычуань), Тунляне (муниципалитет Чунцин), Чжанцзяган (провинция Цзянсу) и в городе Квинана (Австралия, 1-я фаза). Общая годовая мощность баз составляет 88,8 тыс. тонн литиевых соединений [15, 31].

Кроме того, компания планирует построить проекты по производству гидроксида лития аккумуляторного качества с годовой производственной мощностью 30 тыс. тонн в уезде Чжанцзяган (Китай) и 24 тыс. тонн в городе Квинана (Австралия, 2-я фаза), а также проводит технико-экономическое обоснование строительства проекта по производству металлического лития и вспомогательного сырья мощностью 1 тыс. тонн в муниципалитете Чунцин. После завершения этих проектов общая мощность производства литиевых соединений компании Tianqi Lithium достигнет 143,8 тыс. тонн [31].

В 2023 году Tianqi Lithium сообщила о рекордно высоком производстве литиевого концентрата на проектах с её участием — почти 1,52 млн тонн. В 2023 году компания реализовала 844,7 тыс. тонн литиевого концентрата и 56,7 тыс. тонн литиевой химической продукции [35].

Ganfeng Lithium Group — компания полного цикла, участвующая в литиевых проектах любого типа (рассол, сподумен, лепидолит, глина) в Австралии, Аргентине, Ирландии, а также в провинциях Цинхай и Цзянси в Китае. Предприятие ведёт добычу литиевых ресурсов, глубокую переработку литиевых соединений, производство литиевых металлов, а также производство, утилизацию и переработку литиевых батарей.

Ganfeng Lithium Group — компания полного цикла, участвующая в литиевых проектах любого типа (рассол, сподумен, лепидолит, глина) в Австралии, Аргентине, Ирландии, а также в провинциях Цинхай и Цзянси в Китае. Предприятие ведёт добычу литиевых ресурсов, глубокую переработку литиевых соединений, производство литиевых металлов, а также производство, утилизацию и переработку литиевых батарей.

Наиболее значимые разрабатываемые проекты — сподуменовые Mt. Marion и Pilgangoora в Австралии и рассоловый Cauchari-Olaroz в Аргентине. Литиевые ресурсы, используемые компанией в настоящее время, в основном поступают с проекта Mount Marion [36].

В 2023 году компания начала производство на проекте Cauchari-Olaroz в Аргентине, завершила проект расширения проекта Mt. Marion в Австралии, а также продолжала строительство проектов Mariana в Аргентине, Goulamina в Мали и китайских Mengjin (Внутренняя Монголия) и Shangrao (Цзянси). В стадию пробного производства в Китае вошли проекты по металлическому литию Qinghai Ganfeng, Yichun Ganfeng, Fengxin Ganfeng [36].

Производственные мощности компании позволяют производить карбонат лития, гидроксид лития, хлорид лития, фторид лития, металлический литий и бутиллитий, а также литийионные батареи. По выпуску литиевых металлов компания занимает первое место в мире — налажен выпуск слитков, фольги, прутков, частиц, порошка сплава, а также медно-литиевой или литий-алюминиевой фольги. Суммарно 66,5% производимой компанией продукции реализуется на территории Китая [36].

Производство литиевой химической продукции ведётся на восьми производственных базах в Китае: Синьюй, Нинду, Ичунь, Фэнсинь, Фэнчэн (провинция Цзянси), Цанчжоу (Хэбэй), префектура Хайси (Цинхай); и в Аргентине на проекте Cauchari-Olaroz (провинция Жужуй). Общая годовая мощность баз составляет 224,15 тыс. тонн литиевых соединений. В ближайшие годы компанией запланирован ряд расширений мощностей своих предприятий на 172 тыс. тонн. В общей сложности к 2030 году компания планирует производить в год не менее 600 тыс. тонн эквивалента карбоната лития (LCE), включая извлечение лития из руды, рассола, глины и из вторичной переработки [36].

Chengxin Lithium Group Co., Ltd. находится в городе Чэнду (провинция Сычуань) и в настоящее время имеет более 40 дочерних компаний, в основном в провинциях Сычуань, Гуандун, а также в Индонезии, Аргентине и Зимбабве.

Chengxin Lithium Group Co., Ltd. находится в городе Чэнду (провинция Сычуань) и в настоящее время имеет более 40 дочерних компаний, в основном в провинциях Сычуань, Гуандун, а также в Индонезии, Аргентине и Зимбабве.

В Китае через дочернюю компанию Aoyinuo Mining ведётся разработка сподуменового месторождения Yelonggou и разведка на руднике Sun Hekou. На сегодняшний день годовая производительность составляет примерно 75 тыс. тонн литиевого концентрата, или около 10 тыс. тонн в пересчёте на эквивалент карбоната лития (LCE).

В Зимбабве через Max Mind Investments (Zimbabwe) (Private) Ltd. ведётся подготовка к добыче на литий-танталовом руднике Sabi Star. Годовая производительность составит примерно 200 тыс. тонн литиевого концентрата, или около 27 тыс. тонн в пересчёте на эквивалент карбоната лития (LCE).

Помимо этого, компания инвестирует в проекты по будущей добыче рассола в Аргентине [37].

Перерабатывающие заводы компании в Дэйяне и Суйнине (Китай) производят продукцию в виде карбоната лития (мощность 25 тыс. тонн), гидроксида лития (45 тыс. тонн), хлорида лития (2 тыс. тонн) и металлического лития (1 тыс. тонн). К середине 2024 года планируется завершить новый проект по производству карбоната лития мощностью 60 тыс. тонн в Индонезии [38].

По сообщению The China Times от 24 января 2024 года, после пяти лет разведки на литиевом руднике Муронг (округ Яцзян провинции Сычуань) обнаружены запасы в количестве 989,6 тыс. тонн оксида лития при среднем содержании 1,62%. Права на разведку принадлежат компании, подконтрольной Chengxin Lithium, — Huirong Mining [39].

На пегматитовом месторождении Цзяцзика (Jiajika) ведёт добычу дочернее предприятие китайской литиевой компании Youngy Co Ltd. — Ganzizhou Rongda Lithium Co Ltd. Производительность двух перерабатывающих заводов предприятия составляет 45 тыс. тонн карбоната лития в год.

Месторождение Jiajika в провинции Сычуань — крупнейшее в Азии месторождение лития в пегматитах. Запасы месторождения оцениваются в 80,5 млн тонн руды с содержаниями Li2O 1,28–1,40%. Проектный срок службы проекта составляет 29 лет, добычная мощность — 1,05 млн тонн руды в год, обогащения — 0,45 млн тонн руды в год. В настоящее время открытым способом разрабатываются две жилы гранитно-пегматитового месторождения Цзяцзика (Jiajika) [26].

Компания Qinghai Lithium Industry (входит в группу CITIC Group) обладает эксклюзивным правом на разработку солёного озера Xitai Ginel Salt Lake в бассейне Qaidan, богатого запасами калия, лития, магния, бора и других ресурсов. Предварительно доказанные запасы хлорида лития составляют 2,63 млн тонн.

Компания Qinghai Lithium Industry (входит в группу CITIC Group) обладает эксклюзивным правом на разработку солёного озера Xitai Ginel Salt Lake в бассейне Qaidan, богатого запасами калия, лития, магния, бора и других ресурсов. Предварительно доказанные запасы хлорида лития составляют 2,63 млн тонн.

В настоящее время здесь сформирован производственный комплекс, выпускающий, помимо борной кислоты, сульфата и хлорида калия, также 30 тыс. тонн карбоната лития аккумуляторного качества в год [25].

Компания Sichuan Yahua Industrial Group Co., Ltd (Yahua) находится в городе Чэнду (провинция Сычуань). Это многопрофильное химическое предприятие, занимающееся, в частности, производством и реализацией литиевой химической продукции.

В настоящее время производственные мощности Yahua превышают 70 тыс. тонн лития в год, включая карбонат лития промышленного и аккумуляторного класса и гидроксид лития. К 2025 году компания Yahua планирует увеличить мощности по производству литиевых солей минимум до 100 тыс. тонн в год.

Основными клиентами Yahua являются компании CATL, Tesla и LG Energy Solutions [40].

Деятельность Guangxi Tianyuan New Energy Materials Co. (Qinzhou) включает в себя завод по переработке лития, расположенный вблизи порта Циньчжоу в Гуанси. Коммерческое производство ведётся с первой половины 2022 года.

Завод рассчитан на ежегодное производство карбоната лития и гидроксида лития для аккумуляторов в количестве до 25 тыс. тонн лития в карбонатном эквиваленте (LCE).

С 25 октября 2022 года все акции предприятия принадлежат американской компании Albemarle [14].

Аргентина — 5,2%

Страна является частью «литиевого треугольника», где основным источником лития являются рассолы.

13% мировых запасов лития хранится в недрах Аргентины

13% мировых запасов лития хранится в недрах Аргентины

Доля запасов Аргентины, тыс. тонн

|

Запасы лития Аргентины

|

3 600

|

|

Запасы лития остальных стран

|

24 090

|

Сырьевая база лития Аргентины, по оценке Геологической службы США, на 1 января 2024 года составляет 3 600 тыс. тонн, или 13% мировых запасов лития [1].

Страна является частью «литиевого треугольника» — уникальной полосы высокогорной местности, покрытой озерами и белоснежными солончаками, которая граничит с Чили, Аргентиной и Боливией. В странах «литиевого треугольника» основным источником лития являются рассолы.

Главный литиеносный регион Южной Америки находится в пределах плато Пуна. Аргентинская часть Пуны является южным продолжением Альтиплано, расположенного на юге Боливии, юге Перу и севере Чили [41].

5,2% мирового объёма добычи лития обеспечивают аргентинские активы

По сведениям Геологической службы США (USGS), добыча лития в Аргентине в 2023 году выросла на 46% и составила 9,6 тыс. тонн.

Доля Аргентины в общей мировой добыче лития в 2023 году составила 5,2% [1].

|

Добыча лития в Аргентине, тыс. тонн [1]

|

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023*

|

|

Аргентина

|

5,73

|

6,40

|

6,34

|

5,85

|

5,97

|

6,59

|

9,60

|

|

Всего (без учёта США)

|

76,38

|

91,81

|

83,85

|

82,71

|

106,90

|

146,45

|

184,68

|

|

Доля страны, %

|

7,5

|

7

|

7,6

|

7,1

|

5,6

|

4,5

|

5,2

|

* - оценочно

Производство лития в стране сосредоточено в трёх северо-западных провинциях — Катамарка, Жужуй и Сальта, которые вместе образуют аргентинскую часть так называемого литиевого треугольника [42].

Первый современный проект Fenix по добыче рассола и производству карбоната лития в Аргентине был запущен в провинции Катамарка на втором по величине солончаке Южной Америки — Salar del Hombre Muerto. В 2023 году на этом проекте произведено 24 тыс. тонн карбоната лития [41].

В провинции Жужуй «белая литиевая лихорадка» началась в 2010 году с притоком иностранных инвестиций, направленных на разработку месторождений в рассоле под многочисленными саларами [42]. В 2014 году компания Sales de Jujuy S.A. приступила к реализации проекта Salar de Olaroz в Жужуе, который в итоге вывел Аргентину на четвёртое место по производству лития после Австралии, Чили и Китая и на второе место в мире по экспорту карбоната лития (USGS 2020). В 2023 году компания Sales de Jujuy S.A. произвела 16,7 тыс. тонн карбоната лития.

В июле 2023 года в провинции Жужуй на северо-западе Аргентины был запущен проект Cauchari-Olaroz. Его реализуют китайская компания Ganfeng Lithium и канадская компания Lithium Americas Corp под контролем совместного предприятия Minera Exar. На этих солончаках со II квартала 2024 года планируется производить до 60 тыс. тонн карбоната лития в год [43].

Экспорт и импорт литиевых материалов

Практически весь объём производимой продукции Аргентина отправляет на экспорт.

Например, экспорт карбоната лития в 2023 году составил 29,5 тыс. тонн (на сумму 441,3 млн долларов), принимающими странами были Китай (80%) и США (19,3%) [34].

Более того, далее Аргентина планирует увеличивать производство литиевой продукции. В 2025 году на экспорт страна может отправить 200 тыс. тонн карбоната лития. Об этом сообщил глава государственной компании YPF Litio Роберто Сальваресса в интервью агентству Telam [44].

|

Аргентина. Импорт и экспорт карбоната лития в 2019–2023 гг., тыс. тонн [34]

|

|

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Экспорт

|

нет данных

|

14,13

|

нет данных

|

нет данных

|

29,50

|

|

Импорт

|

0,09

|

0,13

|

0,16

|

0,06

|

0,05

|

Топ литиевых проектов Аргентины

В 1997 году в Аргентине был запущен первый современный проект Fenix по промышленной добыче рассола и производству карбоната лития. К работам в провинции Катамарка на втором по величине солончаке Южной Америки — Salar del Hombre Muerto — приступила аргентинская компания Minera del Altiplano S.A. Месторождение находится на высоте около четырёх километров над уровнем моря в пределах Центрального Андского плато, ограниченного с обеих сторон восточной и западной Кордильерами Анд. Пилотное производство литиевых соединений на солончаке Salar del Hombre Muerto началось в 1997 году, а коммерческое — в 1998-м.

В 1997 году в Аргентине был запущен первый современный проект Fenix по промышленной добыче рассола и производству карбоната лития. К работам в провинции Катамарка на втором по величине солончаке Южной Америки — Salar del Hombre Muerto — приступила аргентинская компания Minera del Altiplano S.A. Месторождение находится на высоте около четырёх километров над уровнем моря в пределах Центрального Андского плато, ограниченного с обеих сторон восточной и западной Кордильерами Анд. Пилотное производство литиевых соединений на солончаке Salar del Hombre Muerto началось в 1997 году, а коммерческое — в 1998-м.

С 2018 года проект перешёл к американской Livent Corp., которая в 2024 году переименована в Arcadium Lithium plc.

По проекту, богатый литием рассол направляется на завод селективной абсорбции (SA), где он перерабатывается в карбонат лития. Для производства хлорида лития концентрированный рассол транспортируется автомобильным транспортом на перерабатывающий завод в Гуэмесе (провинция Сальта).

По состоянию на 2023 год производство карбоната лития составляет 24 тыс. тонн в год. На проекте Fenix запланировано несколько поэтапных расширений, направленных на увеличение номинальной мощности по производству карбоната до 100 тыс. тонн в год.

На данный момент компания Arcadium Lithium plc является единственным коммерческим производителем лития на солончаке Salar del Hombre Muerto [41].

Литиевый проект Salar de Olaroz представляет собой соляное озеро, расположенное на высоте 3 900 метров над уровнем моря в провинции Жужуй на севере Аргентины.

Литиевый проект Salar de Olaroz представляет собой соляное озеро, расположенное на высоте 3 900 метров над уровнем моря в провинции Жужуй на севере Аргентины.

Оператором проекта является совместное предприятие Sales de Jujuy S.A. (SDJ), созданное компанией Arcadium Lithium plc (бывшее Allkem Ltd., с долей 66,5%) в партнёрстве с японским торговым гигантом Toyota Tsusho Corporation (25%) и государственной горнодобывающей компанией JEMSE (8,5%).

Добыча сырья на месторождении началась в 2013 году, а с 2015-го налажено производство карбоната лития. Карбонат производится двух марок — технический (для керамической и стекольной промышленности) и аккумуляторный (>99,5% Li₂CO₃). Продукция реализуется в страны Азии, Европы и Северной Америки. Предполагаемый срок жизни проекта составляет минимум 40 лет.

Согласно технологии, под воздействием солнца и ветра в бассейнах происходит испарение и концентрация, далее концентрат осаждается, фильтруется и сушится для получения высококачественного карбоната лития. Объём производства карбоната лития в 2023 году составил 16,7 тыс. тонн.

Проект Olaroz проектировался под развитие в несколько этапов. В настоящее время реализуется первый этап, в рамках которого годовая проектная мощность предприятия составляет 17,5 тыс. тонн карбоната лития.

На втором этапе компания планирует увеличить производственную мощность предприятия на 25 тыс. тонн карбоната лития технического качества, что позволит в год производить не менее 42,5 тыс. тонн карбоната. Из произведённого объёма 9,5 тыс. тонн карбоната лития будет отправляться в Японию на завод Naraha для производства гидроксида лития. Этим заводом управляет Toyotsu Lithium Corporation (TLC) (совместное предприятие Arcadium Lithium и Toyota Tsusho Corporation) [8]. Продукция завода будет использоваться в основном японской аккумуляторной промышленностью [45].

На третьем этапе развития компания Sales de Jujuy S.A. планирует привлечь к разработке ещё один участок месторождения — Cauchari, расположенный южнее первой очереди литиевого предприятия Olaroz со схожими характеристиками рассола. В итоге совокупные ресурсы Olaroz и Cauchari составят 28,6 млн тонн эквивалента карбоната лития (LCE), что сделает проект одним из крупнейших ресурсов рассола в мире [8].

В июле 2023 года китайская Ganfeng Lithium и канадская Lithium Americas Corp. запустили совместное производство лития на проекте Cauchari-Olaroz под контролем совместного предприятия Minera Exar. Миноритарный пакет акций принадлежит администрации региона [46].

В июле 2023 года китайская Ganfeng Lithium и канадская Lithium Americas Corp. запустили совместное производство лития на проекте Cauchari-Olaroz под контролем совместного предприятия Minera Exar. Миноритарный пакет акций принадлежит администрации региона [46].

Проект Cauchari-Olaroz расположен в провинции Жужуй на северо-западе Аргентины, на территории месторождений Salar de Olaroz и Salar de Cauchari, рядом с предприятием Olaroz, которое находится в производстве с 2015 года под управлением СП Sales de Jujuy S.A. [43].

На первом этапе работы Minera Exar планирует производить 40 тыс. тонн эквивалента карбоната лития (LCE) в год. Второй этап начнётся со II квартала 2024 года и продлится до конца 2025 года. В течение этого времени компания также рассчитывает нарастить объёмы производства до 60 тыс. тонн эквивалента карбоната лития в год. Ожидается, что срок жизни проекта составит около 40 лет.

Lithium Americas Corp., согласно договору, имеет право на 49% лития, который будет выпущен на первом этапе (около 19,6 тыс. тонн). Ganfeng Lithium получит примерно 9,8 тыс. тонн и продаст их тайской энергетической компании Bangchak.

Бразилия — 2,7%

Производимый в Бразилии литиевый концентрат отправляется на экспорт.

1,4% мировых запасов лития хранится в недрах Бразилии

1,4% мировых запасов лития хранится в недрах Бразилии

Доля запасов Бразилии, тыс. тонн

|

Запасы лития Бразилии

|

390

|

|

Запасы лития остальных стран

|

27 300

|

Сырьевая база лития Бразилии, по оценке Геологической службы США, на 1 января 2024 года составляет 390 тыс. тонн лития, или 1,4% мировых запасов [1].

В Бразилии есть две основные провинции литийсодержащих пегматитов: Восточный регион (с центром в штате Минас-Жерайс) и плато Борборема (охватывает несколько штатов на северо-востоке Бразилии).

Одно из крупнейших в Южной Америке пегматитовых месторождений Грота-ду-Чирило (Grota do Cirilo) находится в штате Минас-Жерайс. Его ресурсы оцениваются в 54,8 млн тонн руды с содержанием Li2O 1,44% [47].

2,7% мирового объёма добычи лития обеспечивают бразильские активы

По данным Геологической службы США, в 2023 году в Бразилии было добыто 4,9 тыс. тонн лития в металлическом эквиваленте, что составило 2,7% от общемировой добычи. В общестрановом рейтинге по добыче лития страна находится на пятой позиции после Австралии, Чили, Китая и Аргентины [1].

|

Добыча лития в Бразилии, тыс. тонн [1]

|

|

Год

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023*

|

|

Бразилия

|

0,29

|

1,14

|

0,94

|

1,60

|

1,67

|

2,63

|

4,90

|

|

Всего (без учёта США)

|

76,38

|

91,81

|

83,85

|

82,71

|

106,90

|

146,45

|

184,68

|

|

Доля страны, %

|

0,4

|

1,2

|

1,1

|

1,9

|

1,6

|

1,8

|

2,7

|

* - оценочно

По состоянию на 1 января 2024 года в Бразилии ведётся разработка трёх месторождений — Grota do Cirilo, Mibra и Mina da Cachoeira. Все три месторождения находятся в штате Минас-Жерайс.

С 1991 года разрабатывается месторождение Mina da Cachoeira, которое осваивает подземным способом компания CBL (Companhia Brasileira do Lítio). Мощность предприятия составляет 45 тыс. тонн в год сподуменового концентрата с содержанием Li2O 5,5% (или 6,1 тыс. тонн LCE) [48].

С 2018 года сподуменовый концентрат производит компания AMG Lithium, которая осваивает месторождение Мибра (Mibra), ресурсы которого оцениваются в 17,5 млн тонн руды. Годовая мощность предприятия составляет 90 тыс. тонн [49].

Самое крупное месторождение Grota do Cirilo, с ресурсами в 54,8 млн тонн руды, разрабатывает компания Sigma Lithium. Сегодняшняя мощность предприятия составляет 270 тыс. тонн в год сподуменового концентрата [47, 50].

Практически вся произведённая литиевая продукция из Бразилии экспортируется в виде сподуменового концентрата. На данный момент производство химических соединений лития ведёт только одно предприятие — Companhia Brasileira do Lítio.

Переработки на территории Бразилии пока нет.

Топ литиевых проектов Бразилии

%20CC-SA.jpg) Grota do Cirilo находится в регионах Арасуаи и Итинга, штат Минас-Жерайс (Бразилия), и геологически относится к Восточно-Бразильской пегматитовой провинции, которая простирается на 150 тыс. кв. км.

Grota do Cirilo находится в регионах Арасуаи и Итинга, штат Минас-Жерайс (Бразилия), и геологически относится к Восточно-Бразильской пегматитовой провинции, которая простирается на 150 тыс. кв. км.

С 2012 года компания Sigma Lithium Corp. приступила к работам на проекте Grota do Cirilo, сосредоточив свои усилия на детальном геологическом и минералогическом картировании исторически крупных добываемых пегматитов Xuxa и Barreiro. Месторождения проекта относятся к типу литий-цезий-танталовых пегматитов [52].

Разработка проекта ведётся поэтапно. Во II квартале 2023 года состоялся запуск первого этапа проекта (месторождение Xuxa) в промышленную эксплуатацию мощностью 270 тыс. тонн 5,5%-ного концентрата (36,7 тыс. тонн LCE в год). Концентрат лития с нулевым уровнем экологической чистоты производится на заводе Greentech.

К 2025 году благодаря строительству дополнительных установок мощность вырастет до 520 тыс. тонн (2-й этап, месторождение Barreiro) и в дальнейшем — до 766 тыс. тонн в год (3-й этап, месторождение Nezinho do Chicao) [50, 53].

По состоянию на май 2024 года суммарные доказанные и вероятные запасы этих трёх месторождений составляют 77 млн тонн руды и примерно 1,08 млн тонн оксида лития (Li2O 1,40%), или 2,7 млн тонн LCE. При двух этапах переработки мощностью 520 тыс. тонн в год срок службы комплекса составит до 25 лет [54].

Месторождение Mibra расположено в федеральном округе Минас-Жерайс, примерно в 225 км к северо-западу от Рио-де-Жанейро и в 130 км к юго-западу от Белу-Оризонти. По состоянию на 2021 год разведанные и выявленные ресурсы Mibra оцениваются в количестве 17,5 млн тонн руды, 191,6 тыс. тонн оксида лития (Li2O 1,10%), или 473,7 тыс. тонн эквивалента карбоната лития (LCE). По мнению AMG, срок эксплуатации проекта составит не менее 20 лет [49, 55].

Месторождение Mibra расположено в федеральном округе Минас-Жерайс, примерно в 225 км к северо-западу от Рио-де-Жанейро и в 130 км к юго-западу от Белу-Оризонти. По состоянию на 2021 год разведанные и выявленные ресурсы Mibra оцениваются в количестве 17,5 млн тонн руды, 191,6 тыс. тонн оксида лития (Li2O 1,10%), или 473,7 тыс. тонн эквивалента карбоната лития (LCE). По мнению AMG, срок эксплуатации проекта составит не менее 20 лет [49, 55].

С 1945 года на месторождении работает рудник, который специализируется на производстве танталового, ниобиевого и литиевого концентратов. Управляет рудником бразильская компания AMG Lithium. Разведка и добыча ведутся в Бразилии, переработка и сбыт — в Германии.

В мае 2018 года начала производство литиевая обогатительная фабрика мощностью 90 тыс. тонн концентрата в год. В 2024 году будет завершено расширение производства до 130 тыс. тонн. Помимо этого, на начальной стадии проектирования находится производство карбоната лития технического класса мощностью 16,5 тыс. тонн [49].

В III квартале 2024 года в Германии будет запущен первый в Европе перерабатывающий завод по производству гидроксида лития аккумуляторного класса мощностью 20 тыс. тонн в год. Проектом предусматривается увеличение мощности завода до 100 тыс. тонн. Уже имеются договорённости на поставки гидроксида лития для корейской EcoPro и норвежской FREYR Battery [49, 55].

Также группа AMG с 2023 года приступила к началу проектирования литиевых проектов Lagoa (север Португалии) и Zinnwald (Восточная Германия). В Португалии рассматривается возможность запуска производства мощностью 150 тыс. тонн сподуменового концентрата в год, в Германии — около 12 тыс. тонн гидроксида лития аккумуляторного класса в год [49].

Mina da Cachoeira — пегматитовое месторождение, расположенное в штате Минас-Жерайс (Бразилия), с разведанными и выявленными ресурсами в количестве 4,5 млн тонн (содержание Li2O 1,4%).

Mina da Cachoeira — пегматитовое месторождение, расположенное в штате Минас-Жерайс (Бразилия), с разведанными и выявленными ресурсами в количестве 4,5 млн тонн (содержание Li2O 1,4%).

С 1991 года и по настоящее время месторождение разрабатывается подземным способом компанией CBL (Companhia Brasileira do Lítio) — единственной в Бразилии и одной из немногих в мире с интегрированной технологией «руда — концентрат — химические соединения».

Комплексная деятельность компании включает в себя подземную добычу литоносных пегматитов (муниципалитеты Арасуай и Итинга), переработку до литиевого концентрата на обогатительной фабрике мощностью 45 тыс. тонн в год сподуменового концентрата с содержанием Li2O 5,5% (или примерно 6,1 тыс. тонн LCE) и производство высокочистых соединений лития на химическом заводе (муниципалитет Дивиса-Алегри):

-

карбонат лития технического класса (чистота 98,5%);

-

карбонат лития аккумуляторного класса (чистота 99,5%);

-

карбонат лития фармацевтического качества (чистота 99,5%);

-

гидроксид лития (чистота 99,99%);

-

безводный сульфат натрия (побочный продукт).

Химические соединения находят широкое применение в таких отраслях, как фармацевтика, производство стекла и керамики, производство смазочных материалов, электромобили и атомная энергетика [48].