Золотая траектория

-

23 мая 2013

- /

-

«Эксперт Сибирь», №20 (375), 20 мая 2013 года

Золотодобывающая отрасль Сибири и Дальнего Востока вошла в долгосрочную фазу роста. Этому способствуют активные геологоразведочные работы, финансируемые в основном частными компаниями

В 2012 году отечественная золотодобывающая промышленность показала очередной виток роста, обусловленный, соответственно, увеличением золотодобычи в сибирских и дальневосточных регионах — в них сконцентрировано около 90% российской добычи золота. Из недр, то есть помимо попутного золота из комплексных месторождений, извлечено 200,3 тонны золота (данные Союза золотопромышленников). Это на 11,5 тонны больше (на 6,1%) добычи 2011 года.

Часть инвестиционных проектов по добыче рудного золота в Сибири и на Дальнем Востоке сейчас выходит на стадию стабильной эксплуатации. Следом идет новая волна объектов — подготавливаемых и только сейчас вводимых в эксплуатацию. И хотя по ряду рудников продолжается сокращение выпуска золота из-за выработки запасов и снижения содержания металла в рудах (например, Купол на Чукотке, Покровское в Амурской области и другие), получаемое на новых месторождениях золото будет существенно перекрывать уменьшение добычи на истощенных месторождениях. Это означает, что рост золотодобычи прогнозируется по крайней мере на 10 ближайших лет, причем ежегодно не менее чем на пять–шесть процентов, да еще и с несколькими пиковыми периодами, когда крупные объекты будут вводиться в эксплуатацию.

Долго запрягаем, быстро едем

В России сейчас драгоценный металл добывается в 24 регионах страны (см. таблицу 3). Красноярский край, крупнейший золотодобывающий регион, наращивает добычу уже 10 лет подряд: в 2002 году — 29,3 тонны, а в 2012 году — 44,04 тонны (к 2011 году рост 11,3%). Амурская область только год назад стала вторым по объемам добычи металла регионом: в прошлом году амурские предприятия стабилизировали добычу на уровне 29,3 тонны, а десятилетие назад здесь добывалось 12,7 тонны металла. Из россыпных и рудных месторождений Республики Саха (Якутия), а это самый стабильный регион по объемам золотодобычи, добыто 21,2 тонны золота (прирост 9,6%), а в далеком 2002 году тоже немало — 17,5 тонн металла.

Пять ведущих по золотодобыче регионов — Красноярский край, Амурская область, Республика Саха (Якутия), Магаданская область и Иркутская область — вместе обеспечивают 66,5% российской добычи металла. Подобная региональная концентрация будет только усиливаться: так, уже через три–пять лет в Красноярском крае и в Магаданской области будет добываться уже не менее чем по 50 тонн золота. Главных причин концентрации — две.

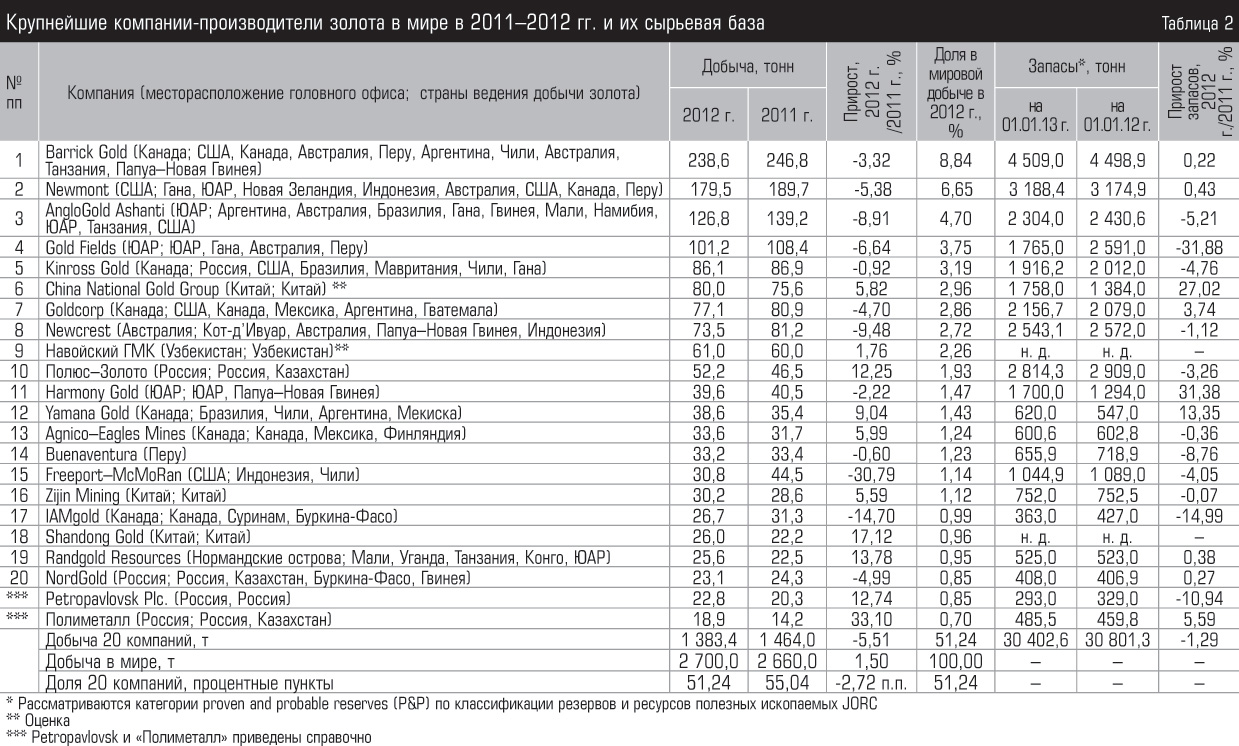

Крупнейшие компании-производители золота в мире в 2011–2012 гг. и их сырьевая база

Первая — выведение на проектные мощности предприятий по добыче рудного золота (Наталкинское месторождение и Омолонская группа в Магаданской области, Маломыр, Албын и Пионер в Амурской области, Вернинское в Иркутской области, Майское на Чукотке, Асачинское на Камчатке). Второе — разведка и освоение новых объектов (Панимбинское в Красноярском крае, объекты Тыранского рудного поля на северо-востоке Якутии, Кекура и Клен на Чукотке). Пока мы не затрагиваем перспективы уникального по запасам и ресурсам месторождения Сухой Лог в Иркутской области (по масштабу оно сопоставимо с Наталкинским), поскольку даже после его лицензирования (возможно, что в скором будущем) подготовка и введение столь масштабного объекта займет не менее пяти–семи лет.

Добыча золота в регионах России в 2009–2012 годах

|

Регион

|

Добыча, т,

2009 год

|

Добыча, т,

2010 год

|

Добыча, т,

2011 год

|

Добыча, т,

2012 год

|

Прирост,

2012 год/

2011 год

|

|

Красноярский край

|

33,78

|

36,07

|

39,57

|

44,04

|

11,31

|

|

Амурская область

|

21,93

|

19,89

|

29,11

|

29,27

|

0,53

|

|

Республика Саха (Якутия)

|

18,61

|

18,59

|

19,36

|

21,22

|

9,63

|

|

Магаданская область

|

13,69

|

15,44

|

15,25

|

19,66

|

28,91

|

|

Иркутская область

|

14,95

|

16,04

|

16,97

|

19,00

|

11,94

|

|

Чукотский АО

|

31,21

|

24,88

|

20,15

|

17,98

|

-10,76

|

|

Хабаровский край

|

14,67

|

15,22

|

12,48

|

13,03

|

4,37

|

|

Свердловская область

|

7,35

|

8,27

|

8,15

|

7,75

|

-4,97

|

|

Забайкальский край

|

5,49

|

5,61

|

6,29

|

6,77

|

7,74

|

|

Республика Бурятия

|

6,6

|

6,02

|

6,50

|

5,99

|

-7,76

|

|

Челябинская область

|

3,92

|

3,65

|

3,76

|

5,03

|

33,80

|

|

Камчатский край

|

2,27

|

2,24

|

2,49

|

2,46

|

-1,31

|

|

Республика Тыва

|

1,19

|

1,47

|

1,37

|

1,71

|

25,02

|

|

Республика Хакасия

|

0,73

|

1,17

|

1,16

|

1,28

|

10,42

|

Добыча коренного золота неизменно растет более 10 лет, и сейчас ее доля составляет не менее 70%: в 2012 году добыто 140 тонн коренного золота и 64,2 тонны россыпного. Добыча металла из россыпей незначительно, но возросла, а имеющиеся запасы и ресурсы россыпного золота в сибирских и дальневосточных регионах нужно рассматривать как дар природы. Во-первых, их добыча сравнительно недорогая, не капиталоемкая и технологически несложная, что обеспечивает довольно заметную часть, около трети, в общем выпуске драгоценного металла в стране. В основном небольшие и средние по запасам россыпи осваивают местные артели и небольшие региональные предприятия (единственная отрабатываемая уникальная по запасам россыпь находится в Алданском районе Якутии — россыпь реки Большой Куранах, ее разрабатывает компания «Высочайший»). Во-вторых, для множества небольших поселений и районов, как правило, сейчас являющихся депрессивными, но в которых уже много лет ведется разработка россыпей. Эти россыпи дают тысячам людей работу, а десяткам тысяч членов их семей — возможность относительно благополучно жить. Местному малому бизнесу — обеспечивать обслуживание предприятий и населения (поставка продовольствия, ГСМ и запчастей для техники, различного рода услуги). Муниципальным бюджетам — поддерживать инфраструктурное и социальное хозяйство за счет поступающих от старательских артелей местных налогов, то есть получать нечто вроде местной природной ренты.

В нераспределенном фонде недр практически не осталось разведанных многотоннажных золоторудных месторождений, кроме резервного Сухого Лога (около 2,5 тыс. тонн золота) и проблемного Кючуса (примерно 200 тонн). Перспективнейшая Адыча-Тыранская рудная зона на востоке Якутии, расположенная в пределах Яно-Колымской золоторудной провинции, сейчас относится к активно разведываемой за счет госсредств территории. На ней выявлены значительные общие ресурсы драгоценного металла, но оцененные запасы отдельных локальных объектов пока не превышают 10–20 тонн. Тем не менее, ряд российских компаний, в том числе внеотраслевых, уже проявляют интерес к этим участкам.

На более чем полусотне месторождений, площадей, участков и рудопроявлений в Сибири и на Дальнем Востоке в настоящее время ведутся геологоразведочные работы в той или иной стадии, а также подготовка к эксплуатации (см. карту). Освоение многих из них сдерживается несколькими факторами. Прежде всего, сложные горно-геологические и климатические условия расположения ряда объектов неминуемо ведут к затягиванию разведки и длительным срокам подготовки к их разработке. Второе — общий рост капитальных затрат на строительство обогатительных комплексов (оборудование, строительство сооружений и дорожной инфраструктуры), сложность выполнения строительно-монтажных работ вкупе с недостатком собственных свободных инвестиций и высоким уровнем закредитованности некоторых золотодобывающих компаний. Третье — продолжительный период подбора оптимальных технологий переработки и обогащения труднообогатимых типов руд и извлечения «тонкого» золота. Четвертое — неоправданно длительные сроки административного согласования проектов и получений десятков разрешений. Пятое — необходимость обеспечения электросетевой и/или энергетической, транспортной инфраструктурой района возможной добычи золота. Шестое — нарастающий дефицит квалифицированных специалистов.

Неизбежная комбинация этих факторов, к сожалению, ведет к существенным затягиваниям сроков первой выплавки металла в том или ином проекте по разработке месторождения золота.

Вкладываешь много — добываешь много

Крупнейшим золотодобывающим предприятием, действующим в России, остается холдинг «Полюс–Золото». На всех его российских активах (без учета казахстанских предприятий, они были проданы в начале текущего года) добыто в 2012 году 48,8 тонны (а годом ранее — 42,85 тонны). Предприятия группы «Полюс» обеспечили почти половину прироста всей добычи золота в стране.

Инвестиционная программа «Полюса» всегда считалась агрессивной с точки зрения последовательности и регулярности введения новых мощностей. Более того, инвестиции имели колоссальные объемы: только за последние три года финансирование проектов составило в сумме несколько десятков миллиардов рублей, а в 2012 году — 26,38 млрд рублей. Это автоматически отражается на операционных результатах.

На Олимпиадинском месторождении (Красноярский край) добыто 20,31 тонны, или на 15,3% больше предыдущего года; при этом в течение последних нескольких лет добыча металла здесь постепенно сокращалась. Сейчас на нем увеличена выемка руды (на 14%, до 8,1 млн тонн в год), на перерабатывающих мощностях (ЗИФ-2 и ЗИФ-3) благодаря технологическим изменениям повышен ранее снизившийся из-за перехода на упорную руду коэффициент золотоизвлечения с 69,1% до 73,7%. Выпуск золота на Благодатнинском ГОКе, расположенном в двух десятках километров от Олимпиадинского, достиг проектной мощности и даже превысил ее: в 2012 году — 12,48 тонны (прирост 11%). С месторождения Титимухта, руда которого перерабатывается на реконструированной ЗИФ-1 Олимпиадинского ГОКа, добыто 3,63 тонны (на семь процентов больше 2011 года), но добыча на нем будет продолжать снижаться из-за выработки запасов и снижения качества руд. На запущенном в конце 2011 года Вернинском ГОКе (Вернинское месторождение в Иркутской области) в прошлом году получено 1,42 тонны золота. Куранахская группа объектов, расположенных в Алданском улусе Якутии, также показала положительный результат: рост добычи — 19% до 4,3 тонн.

Дальнейший рост производства золота на «Полюсе» ожидается за счет интенсивной добычи на действующих и новых объектах и, конечно, за счет подготавливаемого месторождения Наталкинское (Магаданская область), первая очередь которого будет введена примерно через год. Наталкинское месторождение сразу обеспечит прирост выпуска металла на 10–12 тонн, еще через два–три года этот ГОК выйдет на 18–20 тонн и выше, постепенно наращивая добычу до проектных 40 тонн. Развитие получат, вследствие строительства высоковольтных линий электропередачи, Благодатнинский ГОК и Вернинский ГОК: мощности северо-енисейского предприятия возрастут с шести до восьми миллионов тонн руды в год, бодайбинского — с 2,2 млн тонн до 3,6. Следом завершатся геологоразведочные работы на ряде перспективных объектов Красноярского края и Иркутской области, начнется подготовка к их освоению и разработка.

Такие темпы роста, а «Полюс» вскоре войдет в пятерку крупнейших золотодобывающих компаний мира (сейчас — десятое место), может позволить себе только холдинг, обладающий мощным инвестиционным рычагом и квалифицированными специалистами, способными осуществлять так называемые brown- и greenfield-проекты. Критически важным является аккумулирование мощной по запасам и превосходной по качеству сырьевой базы. Так, запасы компании «Полюс» составляют 2,909 тыс. тонн золота (категорий proven&probable), что ставит ее среди мировых золотодобывающих компаний по запасам на третье место (у канадской Barrick Gold — 4,498 тыс. тонн, а у североамериканской Newmont — 3,174 тыс. тонн). Поэтому «Полюс» входит в мировую элиту как по добыче, так и по сырьевому портфелю, если понимать, что элитой считается группа корпораций, обеспечивающих не менее 50% производимого металла в мире. Именно эти 20 крупнейших компаний мира, и одна из них «Полюс», формируют 55% мировой золотодобычи (см. врезку «Золотодобыча в мире: 2012 год»).

В расширенном списке top-30 крупнейших в мире золотодобывающих компаний присутствуют еще две компании, действующие в России: ГК «Петропавловск» и «Полиметалл».

Холдинг «Петропавловск», активы которого сосредоточены в Амурской области, добыл в 2012 году 22,83 тонны драгоценного металла (прирост 13%). Его сырьевая база составляет 321 тонну золота, и сейчас им разрабатывается четыре месторождения: Покровское, Пионер, Албын и Маломыр. На Покровском уже завершается отработка, его запасы почти исчерпаны, выемка руды ведется на флангах и на месторождениях-сателлитах. В ближайшее время Покровский ГОК в основном будет реконструирован под крупнейший в России региональный хаб по переработке упорных руд новыми технологиями: на него будет перевозиться флотоконцентрат с месторождений Маломыр и Пионер (фабрики на них будут оснащены линиями по выпуску золотосодержащего концентрата).

Создание региональных перерабатывающих хабов — золотоизвлекающих центров по переработке флотационных концентратов, полученных на сокращенном цикле обогатительных мощностей на нескольких месторождениях, — в отрасли это давно назревшее решение, связанное с централизацией конечного извлечения металла и с оптимизацией капитальных и эксплуатационных расходов по переработке сложных руд, доля которых по мере выхода на нижние горизонты на многих месторождениях возрастает. Новая для российской золотодобычи технология автоклавного выщелачивания (хотя за рубежом она давно известна) подходит для определенных типов и составов руд и является более щадящей для окружающей среды по сравнению с основным химическим способом (то есть цианированием) извлечения золота. Так сложилось, что почти одновременно именно автоклавное выщелачивание стали применять две российские компании, и обе — в регионах Дальнего Востока (Амурская область — «Петропавловск» и Хабаровский край — «Полиметалл»).

Месторождение Пионер уже сейчас считается главным объектом «Петропавловска»: суммарные мощности технологических линий переработки легкообогатимой руды на Пионерском ГОКе составляют 6–6,6 млн тонн в год, а добыча — более 10 тонн в год. Маломыр и Албын находятся в северо-восточной части Амурской области, и на обоих месторождениях построены небольшие перерабатывающие фабрики: добыча на Маломыре составила 3,32 тонны, на Албыне — 2,87 тонны. ГК «Петропавловск» также имеет россыпные активы в Амурской области (14,2% от ее годовой добычи).

Расширение сырьевой базы «Петропавловском» намечается как за счет новых объектов в зоне тяготения работающих фабрик на Пионере, Албыне и Маломыре, так и за счет проведения геологоразведки на новых участках: Токур в Амурской области, Высокое в Красноярском крае, Верхне-Алиинское в Забайкалье.

Проведение геологоразведки вблизи действующих месторождений, обладающих потенциалом обнаружения новых объектов, для каждой золотодобывающей компании — приоритет. При удаче, то есть при обнаружении новых качественных месторождений вблизи от действующей обогатительной фабрики (а это при нынешних ценах на золото может быть и 50–100 км), это позволяет увеличить срок работы действующих золотоизвлекательных фабрик.

Компания «Полиметалл», крупнейший в России производитель серебра, в 2012 году произвела почти 19 тонн золота (без учета выпуска металла на Варваринском месторождении в Казахстане). «Полиметалл» можно назвать самой динамичной золотодобывающей компанией в стране — прирост составил 33%. Его активы сосредоточены в Магаданской области (Омолонская группа, серебряные Дукат и Лунное — с попутной добычей золота), в Хабаровском крае (Албазино, Хаканджинское), на Чукотке (Майское) и на Урале.

В 2008–2009 годах «Полиметалл» осуществил ряд приобретений золоторудных месторождений — у компании Kinross Gold было куплено золотосеребряное месторождение Кубака (Магаданская область) с завершенной эксплуатацией при бортовом содержании золота 3,4 граммов на тонну и вместе с ним готовую горнодобывающую и производственную инфраструктуру, а также права на неразрабатываемые близлежащие золотосеребряные месторождения Ороч и Биркачан, а также Цоколь. Позже компания выкупила месторождения Сопка Кварцевая и месторождение Дальний в 180 км от Кубаки. Проведение компанией геологоразведки направлено на раскрытие золоторудного потенциала вокруг имеющихся объектов. Таким образом, «Полиметалл» формирует на востоке портфель лицензий и проектов, добычную, производственную и транспортную инфраструктуру. Это помогло достичь существенного прироста объемов добычи золота и создать на основе реконструированной ЗИФ Омолонский хаб. В 2012 году на мощностях Омолонского центра выплавлено 4,2 тонны золота (в 2011-м — 1,25 тонны).

Флагман «Полиметалла» — так называемый Амурский хаб (на котором также применяется технология автоклавного выщелачивания), построенный для переработки упорных руд Албазинского месторождения, а также для переработки транспортируемых морем в навигационный период флотоконцентратов с чукотского месторождения Майское (два месяца назад здесь запущена обогатительная фабрика мощностью 850 тыс. тонн руды в год и получена первая партия концентрата).

Совсем неубедительно выглядят публиковавшиеся в течение последних нескольких месяцев заявления некоторых аналитиков-оппортунистов о необходимости слияния «Полюса» с «Полиметаллом» или «Петропавловском». Или с обеими компаниями сразу. Ни одна из сторон все-таки не сообщала об этом прямо, более того, заявляла об опровержении таких «новостей». Но многие настойчиво поясняли преимущества этого шага и видели его только в том, чтобы достичь рекорда по консолидированной добыче в 100 тонн золота в год, стать четвертой компанией в мире по объему золотодобычи и на основании этого раздувать свою капитализацию, зарабатывать на росте стоимости своих акций и прочее. Было бы замечательно, но ведь этого по определенным причинам не происходит. Потому что существуют угрозы, риски и недостатки объединения для каждой из сторон (прежде всего, для «Полюса»), которые будут негативно влиять на работу предприятий такого мнимого холдинга.

Дороги и налоги

Проблема повышения эффективности использования сырьевой базы золота и имеющегося потенциала золотодобывающей отрасли активно обсуждалась в течение 2005–2008 годов. По этому поводу оба президента (в 2005 году Владимир Путин, затем в 2008 году Дмитрий Медведев), и каждый раз в Магадане, даже проводили специальные совещания. Но ни одна из этих встреч с властями регионов и с представителями в основном крупного бизнеса в реальности практически ничего не изменила, включая так и не состоявшееся утверждение даже на уровне законодательной власти так называемого вольноприносительства (соответствующий проект поправок к Закону «О недрах» отложен).

Объяснение простое! Золотодобыча — это одна из тех немногих отраслей, где бизнес способен обходиться без целевого участия федеральных властей в финансировании строительства инфраструктуры непосредственно к объектам. Правительство не может предоставлять ту или иную форму поддержки (налоговые преференции, государственно-частное партнерство) предприятиям, работающим в сверхприбыльной отрасли. «Это все-таки золото, а не подъем животноводства в нечерноземной зоне», — недвусмысленно заявил в 2008 году Дмитрий Медведев, когда уже обозначился тренд цены на золото.

С того времени стоимость золота выросла на 70% и в 2012 году составила в среднем 1 650 долларов за тройскую унцию (это примерно 1 610 рублей за один грамм). Рентабельность добычи многих российских золотодобывающих предприятий, прежде всего крупных, работающих на рудных объектах, составляет не менее 50–60%, а по самым качественным месторождениям она значительно выше.

Компании, как правило, рефинансируют эту прибыль в новые месторождения, в их разведку и освоение, обеспечивая для себя достаточную сырьевую базу, производство металла — они в этом заинтересованы. Работают по принципу «или сами, или никто», вкладывая при этом в энергетическую и дорожную инфраструктуру, а иногда и в социальные программы (жилье, общежития и т.д.).

Конечно, остаются территории, где поддержка со стороны властей все же обеспечивается, но делается это в основном региональными властями (здесь особо приятно выделить Красноярский край и Магаданскую область). То есть государственные инвестиции осуществляются в случаях, когда региональным властям выгодно решить одновременно свои социально-экономические задачи: электрифицировать тот или иной удаленный район, реконструировать транзитную автомобильную дорогу, ликвидировать в нем энергодефицит, обустроить портовое или аэродромное хозяйство, создать условия для синергии регионального кластера по добыче различных природных ресурсов.

Поэтому, когда говорят о поддержке золотодобывающей отрасли, нужно понимать, что речь идет о проблемных объектах, о месторождениях, которые непросто «взять». Они имеют, как правило, такие геологические и географо-экономические характеристики, которые не позволяют эффективно вовлекать их в разработку. Объекты территориально разобщены и находятся в районах со слабой или вообще отсутствующей энергетической и транспортной инфраструктурой (автодорог временного и круглогодичного действия, пристаней, аэродромов для приема вертолетов и малой авиации). Большинство месторождений имеют малые запасы золота, зачастую заключенные в сложные типы руд, хотя и иногда с достаточно высокими содержаниями. В конце концов, влияние оказывает сложившаяся в удаленных районах Сибири и Дальнего Востока неконсолидированная структура золотодобывающей промышленности, высокая степень изношенности горной техники, обогатительного и промывочного оборудования.

Для вовлечения сырьевого и экономического потенциала таких месторождений в хозяйственный оборот необходимо внедрение стимулирующих мер, компенсирующих факторы, негативно влияющие на параметры неразрабатываемых месторождений, в частности золота. В апреле министр природных ресурсов Сергей Донской озвучил предложение об обнулении налога на добычу полезных ископаемых для месторождений твердых полезных ископаемых Дальнего Востока (смотри материалы заседания Госкомиссии по социально-экономическому развитию Дальнего Востока и Байкальского региона от 2 апреля 2013 года). Но в отношении большинства твердых полезных ископаемых прямая отмена налога является скорее «лобовым» радикальным решением, которое никогда не согласует Министерство финансов. Очевидно, что разумнее консенсус — вводить дифференциацию ставки НДПИ в зависимости от характеристик объектов, от степени их сложности, напрямую влияющих на экономику проекта.

Это более сильный аргумент, и такой инструмент — гибкий и избирательный. Какой смысл предоставлять обнуление налога крупной компании, подготавливающей к эксплуатации уникальное золоторудное месторождение с рассчитанными в технико-экономическом обосновании миллиардными доходами и прибылями? Это серьезные недополученные доходы для государства. Регулирование ставки налога на добычу полезных ископаемых в свою очередь является одним из значимых факторов чувствительности экономики проекта, поскольку этот налог начисляется сразу на всю стоимость добытого металла (в отличие, например, от налога на прибыль).

Нерешающую, но локальную роль в поддержании сырьевой базы рудного золота для некоторых предприятий могло бы сыграть техногенное сырье. Общие объемы забалансовых запасов золота рудных месторождений в Сибири и на Дальнем Востоке составляют 1,312 тыс. тонн и 799,8 тонны соответственно. Переработка техногенных объектов может быть интересна некрупным золотодобывающим предприятиям, завершающим выемку основных кондиционных запасов, и тем, которые находятся в дефиците рудного сырья. Это обусловлено тем, что они размещены в развитых геолого-промышленных районах регионов Сибири и Дальнего Востока, при этом обычно в зоне действия перерабатывающих мощностей, а преимущественно дезинтегрированная горная масса находится на поверхности. Однако расчеты показывают, что даже в современных ценовых условиях на золото, экономическая эффективность их переработки зачастую низкая и находится на грани рентабельности. Более того, особенности правовой базы, применяемой для использования техногенных объектов в качестве минерального сырья (бюрократизация и частота согласовательных процедур), не стимулируют недропользователей вовлекать техногенные месторождения в оборот.

Разведка дает добро

Единственное, от чего государство не может отказаться, — это финансирование поисково-оценочных геологоразведочных работ. В конечном итоге их результаты должны влиять на социально-экономическое развитие региона и районов с потенциалом золотодобычи.

В настоящее время в России обеспечивается воспроизводство запасов золота. Но необходимо создавать новый ликвидный фонд месторождений и участков недр, прежде всего, коренных объектов традиционных и нетрадиционных типов крупнообъемных месторождений с относительно низкими содержаниями золота, таких, как медно-порфировые золотосодержащие месторождения, но экономически доступных для промышленного освоения при высоких мировых ценах на золото и в районах с относительно развитой инфраструктурой сибирских и дальневосточных регионов. В государственной Программе воспроизводства и использования природных ресурсов до 2020 года заложены такие параметры по локализации прогнозных ресурсов золота: по категориям Р1+Р2 в объеме 6,800 тыс. тонн, прирост запасов категорий С1+С2 в объеме 4,581 тонны. Но можно быть почти уверенными в том, что государственное финансирование, необходимое для достижения таких показателей, будет ниже запланированных объемов, что в реальности приведет к менее оптимистичным результатам, в том числе по запланированному сейчас соотношению запасов к ресурсам. Практически полностью эти объемы будут локализованы в регионах Сибири и Дальнего Востока.

В последние годы усиливается конкуренция между регионами и административными районами размещения сырьевой базы золота за недропользователя, за его инвестиционные ресурсы. Все больше средних золотодобывающих компаний стремятся самостоятельно осуществлять геологоразведочную и добычную экспансию (крупные компании уже ее провели). Ведь практически все перспективные объекты в регионах базовой дислокации предприятий уже «выбраны» из фондов недр. Например, сейчас обозначился интерес к объектам Адыча-Тыранской золоторудной зоны (северо-восточная часть Томпонского улуса и северо-западная часть Оймяконского улуса Якутии). Компания «Высочайший», зарегистрированная в Иркутской области, в конце 2012 года уже приобрела участок этой зоны и имеет интерес к ряду других объектов.

Между тем, интенсивность проведения аукционных торгов чрезвычайно низкая. На торги преимущественно выставляются участки недр с прогнозными ресурсами (мы можем это оценить по приведенным в таблице 4 сведениям о качестве сибирских и дальневосточных объектов, выставляемых на аукционы в 2013 году). По существу, они представляют собой перспективные площади для проведения на них затратной геологоразведки с целью открытия месторождений, то есть расходы и риски перекладываются на компании — будущих лицензиатов. Объекты с подготовленными для доразведки запасами по категориям С1 и С2 в «аукционных» перечнях объектов нераспределенного фонда недр практически не встречаются или характеризуются низким потенциалом запасов (первые десятки и сотни килограммов), удаленностью от действующей инфраструктуры (энергосетевой, дорожно-транспортной, социальной).

Характеристика сырьевой базы коренного золота, предлагаемого в недропользование в 2013 году

|

Регионы

|

Количество участок недр коренного золота |

Наиболее перспективные объекты коренного золота |

|

Запасы |

Прогнозные ресурсы |

|

по запасам |

по прогнозным ресурсам |

С1 |

С2 |

Р1 |

Р2 |

Р3 |

|

Алтайский край |

2 |

- |

Краснознаменская площадь (кат.Р2 - 9,9 т) |

- |

- |

- |

9,90 |

13,00 |

|

Амурская область |

7 |

- |

Курбатовская площадь (кат.Р2 - 48 т) |

|

|

2,08 |

60,86 |

63,28 |

|

Забайкальский край |

6 |

Карийское месторождение участок Дмитриевский (кат.С1 - 1,9 т, кат.С2 - 0,7 т; кат.Р1 - 3 т) |

Боровое проявление (кат.Р2 - 73 т) |

1,94 |

0,68 |

3,00 |

78,00 |

109,90 |

|

Иркутская область |

6 |

- |

Участок Аунакитский (кат.Р3 - 100 т) |

- |

- |

- |

11,00 |

117,50 |

|

Камчатский край |

3 |

- |

Сухариковское рудное поле (кат.Р1 - 52 т) |

- |

- |

137,10 |

- |

- |

|

Красноярский край |

2 |

- |

Аяхтинская площадь (кат.Р1 - 32,1 т, кат.Р2 - 21 т) |

- |

- |

32,10 |

76,00 |

- |

|

Магаданская область |

4 |

- |

Ат-Юрях-Штурмовской рудный узел (кат.Р2 - 20 т) |

- |

- |

9,20 |

30,00 |

100,00 |

|

Приморский край |

1 |

- |

Незаметное золото-вольфрамовое месторождение (кат.Р2 - 10 т) |

- |

- |

- |

7,00 |

- |

|

Республика Алтай |

3 |

- |

Правобережная площадь Майско-Лебедского рудного узла (кат.Р1 - 10 т) |

- |

- |

10,00 |

37,30 |

29,00 |

|

Республика Бурятия |

10 |

Месторождение Таинское (кат.С 2 1,7 т; кат. P1 - 22,74 т, кат.Р2 - 12,7 т) |

Участок Водопадный (кат.Р1 - 14 т, кат.Р2 - 40 т) |

- |

1,67 |

38,74 |

122,10 |

302,40 |

|

Республика Саха (Якутия) |

6 |

Месторождение Мало-Тарынское Тарынского рудного поля (кат.С2 - 12,54 т, кат.С2 заб. - 0,5 т; кат.Р1 - 38 т, кат.Р2 - 70 т) |

Участок Центральная часть Тарынского рудного поля (кат.Р3 - 244 т) |

3,30 |

18,10 |

8,30 |

45,50 |

317,50 |

|

Республика Хакасия |

3 |

Балахчинская площадь |

Балахчинская площадь (кат.А - 104 кг, кат.В - 418 кг, кат.С1 - 1,07 т, кат.С2 - 0,53 т; кат.Р1 - 3,69 т, кат.Р2 - 1,55 т, кат.Р3 - 1,37 т) |

1,07 |

0,53 |

11,69 |

9,65 |

1,37 |

|

Хабаровский край |

10 |

- |

Иктандинская площадь (кат.Р2 - 20 т, кат.P3 - 18 т), Олондинская площадь (кат.Р2 - 15 т), Кетавская площадь (кат.Р2 - 14 т) |

- |

- |

- |

60,70 |

179,00 |

|

Всего |

63 |

- |

- |

6,31 |

20,97 |

250,13 |

477,25 |

1156,67 |

Остается сказать, что опережающими темпами растет отношение прогнозных ресурсов к подтвержденным запасам, что характеризует одновременно как активность поисково-оценочных работ, так и сверхнизкую степень детализации проводимой разведки за счет бюджетных средств. Следствием такой несбалансированности интересов государства и недропользователей являются затянувшиеся сроки выполнения лицензионных соглашений по доразведке и добыче или вообще их невыполнение, несостоявшиеся аукционы, минимальная стоимость (близкая к стартовой цене) реализованных лотов участков недр.

Ну что же, золотодобывающим компаниям в таком случае предстоит много работать, чтобы много заработать.