РЕДКОЗЕМЕЛЬНЫЕ МЕТАЛЛЫ. Мировой рынок. 2017 год

- METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

В 2016 году мировая торговля редкоземельными металлами и соединениями в денежном выражении по экспорту увеличилась на 4,4% до 1211 млн.долл. Основными экспортерами РЗМ являются Вьетнам, с долей в общих объемах экспорта 53,2%, Китай с долей 27,41%, а также Таиланд, Австрия, США, Япония и другие.

Минерально-сырьевая база РЗМ

Несмотря на схожесть общих классификаций необходимо отметить, что запасы1 полезных ископаемых и ресурсы2 по разным источникам (странам) могут оцениваться по-разному, в связи с применением разных методик подсчета.

Диаграмма 1. Структура мировых запасов редкоземельных металлов (РЗМ) на 01 января 2017 года, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

Основными источниками РЗМ являются минералы бастнезит (фторокарбонат редкоземельных металлов), монацит, лопарит и ионно-абсорбционные руды. Однако в мире имеется лишь небольшое число рентабельных для разработки месторождений этих минералов. Наибольшая часть мировых экономических ресурсов редкоземельных металлов сосредоточена на бастнезитовых месторождениях КНР, доля в мировых 44%.

Крупные ресурсы редких земель связаны также с месторождениями монацита в Австралии, Бразилии, Китае, Индии, Малайзии, ЮАР, Шри-Ланке, Таиланде и США. Остальные связаны с месторождениями ксенотима, ионно-абсорбционных руд, лопарита, фосфоритов, апатитов, вторичного монацита, эвдиалита, чералита и с жидкими отходами производства урана.

Отметим также, что крупные ресурсы РЗМ залегают на территории России, в объеме 22% мировых. При этом USGS их отдельно не показывает, а скрывает в числе прочих.

Среди стран – держателей запасов РЗМ лидером является Китай.

Около 70% запасов РЗМ страны (48 млн т) заключено в уникальном полигенном ниобий-редкоземельно-железорудном местрождении Байюнь-Обо, связанном с бастнезитовыми карбонатитами. Руды его содержат 5,7-6,7% редких земель цериевой группы. Кроме того, Китай располагает месторождениями так называемых «ионных» руд в корах выветривания алюмосиликатных пород, являющихся основным источником иттрия и металлов иттриевой группы в мире. Средние содержания РЗМ в таких рудах достигают 5%.

Основой сырьевой базы РЗМ Бразилии являются месторождения, связанные с корами выветривания карбонатитов, близкие Томторскому. В комплексных рудах крупнейших из них – Араша и Сейс-Лагос – средние содержания ΣTR2O3 достигают 13,5%, Nb2О3 – 2,5-3,5% (на отдельных участках до 8%). Кроме того, в Бразилии известно крупное редкоземельно-редкометальное месторождение Питинга, связанное с редкометальными щелочными гранитами. Руды его содержат всего 0,2% ΣTR2O3, а также ниобий, тантал, цирконий и олово. В составе РЗМ важную роль играют иттрий и лантаноиды иттриевой группы.

Сохраняют промышленное значение прибрежно-морские монацитовые россыпи атлантического побережья Бразилии, разработка которых ведется уже более столетия; их главным преимуществом является простота и экономичность извлечения рудных минералов из песков.

В сырьевой базе США запасы редкоземельных металлов заключены в основном в месторождениях, связанных с бастнезит-эгириновыми карбонатитами, руды которых являются основным источником РЗЭ иттриевой группы. Содержания ΣTR2O3 в рудах крупнейшего месторождения этого типа Маунтин-Пасс превышают 5%.

В Индии крупные запасы монацита заключены в береговых россыпях, расположенных на юге страны.

Крупные россыпные месторождения с монацитом, ильменитом, рутилом и цирконом известны в Австралии. Там же разведано месторождение самых богатых в мире редкоземельных руд Маунт-Уэлд в корах выветривания бастнезитовых карбонатитов. Содержание ΣTR2O3 на отдельных участках этого месторождения достигает 23,6%, руды содержат также тантал и ниобий. Ресурсы месторождения составляют несколько миллионов тонн. На севере Австралии находится крупное редкоземельное месторождение Брокмен в щелочных гранитах.

Мировая добыча РЗМ

Редкоземельная индустрия подразделяется на горнодобывающий сектор и сектора, связанные с переработкой природного сырья и производством промежуточной и рафинированной продукции, представленной смешанными и разделенными (индивидуальными) редкоземельными металлами.

Для производства концентратов, содержащих 60–70% смешанных РЗМ, добываемая руда обычно перерабатывается с использованием флотационной технологии и технологии разделения. Из концентратов могут быть получены промежуточные продукты, такие как смешанные хлориды редкоземельных металлов, которые обычно служат отправной точкой в наиболее простой технологии разделения – экстракции из раствора. Различить и отделить друг от друга лантаноиды весьма трудно. Ввиду сходства металлов разделение первоначально производится на подгруппы, которые затем разъединяются на индивидуальные элементы путем дальнейшей экстракции из раствора. Индивидуальные редкие земли обычно осаждаются в виде оксалатов, которые обжигаются до получения оксидов. Очень высокая чистота оксидов может быть достигнута с помощью применения ионно-обменной технологии.

Мировая добыча редких земель в последние полтора десятилетия росла весьма быстрыми темпами. За период с 1990 по 2004 годы она увеличилась примерно вдвое – с 53,2 до 102,0 тыс. тонн. В 2009 году добыча редкоземельных металлов составила 130,7 тыс. тонн. В 2010 году добыча РЗМ увеличилась на 3%. В 2011 году по причине снижения китайских квот, произошло снижение производства на 14%. В 2012 году Китай снова повлек снижение объемов общемировой добычи РЗМ, несмотря на увеличение внекитайского производства, на 0,7% до 109,7 тыс. тонн. В 2013 году добыча РЗМ снизилась незначительно на 0,3% до 109,4 тыс. тонн. В 2014 году добыча РЗМ увеличилась на 13,8% до 124,5 тыс.тонн. В 2015 году добыча РЗМ также увеличилась на 4,2% до 129,7 тыс.тонн. В 2016 году добыча РЗМ вновь снизилась на 2,8% до 126,2 тыс.тонн. Произошло это благодаря отсутствию добычи в США.

Диаграмма 2. Структура добычи РЗМ по странам-продуцентам в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg)

Необходимо отметить, что в Китае официально оперирует 122 зарегистрированных компаний по добыче РЗЭ сырья и его первичной переработке, с суммарной мощностью по добыче и переработке более 320 тыс. тонн TREO в год. В связи с этим эта страна как производитель и экспортер рассматривается отдельно.

Обработанные редкоземельные продукты производятся и в ряде других стран Европы.

Так, в Австрии базируется один из основных и старейших европейских продуцентов – компания Treibacher Auermet Produktions GmbH (TAU), выпускающая редкоземельные металлы и их оксиды. Сообщалось, что TAU приобрела активы британской компании Meldform Rare Earth Ltd с тем, чтобы расширить свою клиентурную базу. Эстонская компания AS Silmet перерабатывает промежуточное редкоземельное сырье, поставляемое из России.

Кроме того, в 2013 году к производителям добавились завод Lynas Corp (Малайзия) с проектной мощностью 22 тыс. тонн TREO и возобновила работу компания IREL (Индия) с проектной мощностью 5 тыс. тонн TREO.

Диаграмма 3. Структура мирового производства РЗМ и соединений по элементам в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg)

С другой стороны, запуск проекта «Феникс» компании Molycorp, предусматривающий ввод в эксплуатацию нового завода мощностью 40 тыс. тонн TREO, из-за ошибок проектировщиков так и не состоялся, и компании пришлось прибегнуть к дополнительной эмиссии ценных бумаг на 200 млн USD, чтобы реконструировать только что построенный завод. О завершении реконструкции официально объявлено в декабре 2013 года, но сведений о начале работы нового завода пока не поступало.

Помимо перечисленных компаний, в разных странах оперируют мелкие производства, в основном, опытные установки различных проектов, с суммарным производством от 0.5 до 2 тыс. тонн TREO, о которых точных сведений не имеется.

Канадская компания Medallion Resources Ltd. — еще один производитель дешевых РЗЭ из монацитовых песков — объявила о вводе в строй обогатительной фабрики и готовности к подписанию контрактов на поставку сырья со всеми заинтересованными сторонами. В самой Канаде нет необходимого сырья, однако запасами прибрежного монацитового песка обладают, помимо Индии, — Шри-Ланка, Мадагаскар, Намибия, Бразилия, Малайзия, Австралия и Южная Корея. Суммарные запасы этих стран оцениваются в 50 тыс. тонн песка, содержащего до 60% монацита. Относительно низкая цена производимого компанией Medallion Resources редкоземельного концентрата (86% от цены FOB Китай) связана с низкой стоимостью исходного сырья, так как монацитовый концентрат получается попутно при добыче песка в качестве строительного материала. Редкоземельный концентрат компании Medallion Resources обогащен неодимом, празеодимом, диспрозием и тербием, то есть теми элементами, которые наиболее востребованы в производстве магнитов. В качестве побочного продукта обогащения планируется также получать фосфат кальция, используемый в качестве добавок к кормам для животных. Глава компании Medallion Resources Дон Лэй считает, что кризис — лучшее время для поиска оригинальных и вместе с тем дешевых технологических решений.

Индия официально объявила о том, что ее ресурсы РЗМ в монацитовых песках позволят ей в ближайшие годы увеличить производство РЗЭ до 5000 т/год, заняв 5% мирового рынка. Таким образом Индия закрепит свои позиции третьего по величине мирового поставщика РЗМ в мире. Особенно важной эта новость явилась для японских производителей, которые сейчас активно ищут альтернативу поставкам сырья из Китая. Компания Toyotsu Rare Earths India (подразделение японской Toyota Tsusho) уже подписала с India Rare Earths Limited контракт на поставку 5000 т РЗМ. Редкоземельная программа развития Индии поддерживается на государственном уровне. Правительство страны рассматривает монацитовое сырье, содержащее кроме РЗМ уран и торий, в качестве стратегического ресурса и не допускает к его освоению частный бизнес. При этом эксперты считают, что проект по освоению монацитовых песков с экономической точки зрения может оказаться убыточным. Однако если попутно извлекаемый торий будет использоваться в качестве топлива для атомных станций, экономическая оценка может измениться. Компания India Rare Earths Limited (IREL), входящая в состав Министерства ядерной энергии Индии, разрабатывала монацитовые пески до 2004 года, когда ее деятельность стала нерентабельной из-за поставок дешевого китайского сырья. Правительство Индии планирует наращивать рентабельность редкоземельного производства в том числе за счет вертикальной интеграции внутри страны — рассматривается программа расширения в стране производства магнитов и другой высокотехнологичной продукции. Индия располагает также небольшими запасами ксенотима, содержащего особо ценные тяжелые РЗМ.

Торговля редкоземельными металлами и соединениями

Диаграмма 4 – Структура мировой торговли металлами и соединениями РЗМ в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg) Объемы торговли редкоземельными металлами в общем объеме мировой торговли по последним данным, полученным от таможенных комитетов в натуральном выражении, составили 9,7%. Остальные 90,28% составляют соединения редкоземельных металлов. В 2016 году, мировая торговля редкоземельными металлами и соединениями редкоземельных металлов по экспорту, с учетом наличия данных не по всем странам и изменения в номенклатурах, в натуральном выражении увеличилась на 23,3% до 103,9 тыс.тонн. Необходимо отметить, что указанный показатель, как и все показатели торговли (импорта и экспорта) учитывается и приведен по весу продукции, а не по весу редкоземельных металлов или их соединений. Объемы торговли РЗМ в денежном выражении в 2016 году увеличились до 1211 млн долларов (на 4,4%), что может говорить об увеличении объемов торговли в натуральном выражении, при снижении цен. Также более низкое увеличение торговли в денежном выражении может говорить о замещении торговли более дорогих металлов, торговлей более дешевыми, и о снижении процентов содержания металлов в торгуемой продукции.

Объемы торговли редкоземельными металлами в общем объеме мировой торговли по последним данным, полученным от таможенных комитетов в натуральном выражении, составили 9,7%. Остальные 90,28% составляют соединения редкоземельных металлов. В 2016 году, мировая торговля редкоземельными металлами и соединениями редкоземельных металлов по экспорту, с учетом наличия данных не по всем странам и изменения в номенклатурах, в натуральном выражении увеличилась на 23,3% до 103,9 тыс.тонн. Необходимо отметить, что указанный показатель, как и все показатели торговли (импорта и экспорта) учитывается и приведен по весу продукции, а не по весу редкоземельных металлов или их соединений. Объемы торговли РЗМ в денежном выражении в 2016 году увеличились до 1211 млн долларов (на 4,4%), что может говорить об увеличении объемов торговли в натуральном выражении, при снижении цен. Также более низкое увеличение торговли в денежном выражении может говорить о замещении торговли более дорогих металлов, торговлей более дешевыми, и о снижении процентов содержания металлов в торгуемой продукции.

Диаграмма 5. Структура мировой торговли металлами и соединениями РЗМ (по экспорту) в 2012-2016 году, тонн

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg)

География мирового импорта РЗМ и соединений

Структура мирового импорта в денежном выражении является более показательной, поскольку отражает стоимостной объем, что гораздо важнее в случае с соединениями и РЗМ, поскольку объем самих РЗМ в объеме продукции в натуральном выражении может быть мал, а сам объем в тоннах высок, что создаст иллюзию, что страна импортирует большой объем РЗМ, а на самом деле доля чистых РЗМ в этом объеме будет мала. И лишь цена, а соответственно и объем торговли в денежном выражении покажет реальную сумму импорта.

Диаграмма 6. Структура мирового импорта РЗМ в ден.выражении по странам в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg) Основными странами, осуществляющими покупку редкоземельных металлов (РЗМ) на мировом рынке в денежном выражении, являются Япония, занимающая в общих показателях 52,58%, снизившая импорт на 16,5% до 180,5 млн долларов и Малайзия, занимающая в общих показателях 20,4%. Заметными импортерами РЗМ являются следующие страны: Сингапур, Таиланд, США, Корея республика, Австрия и другие страны.

Основными странами, осуществляющими покупку редкоземельных металлов (РЗМ) на мировом рынке в денежном выражении, являются Япония, занимающая в общих показателях 52,58%, снизившая импорт на 16,5% до 180,5 млн долларов и Малайзия, занимающая в общих показателях 20,4%. Заметными импортерами РЗМ являются следующие страны: Сингапур, Таиланд, США, Корея республика, Австрия и другие страны.

Диаграмма 7. Структура мирового импорта соединений РЗМ в ден.выражении по странам в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg) Основными странами, осуществляющими покупку соединений РЗМ на мировом рынке в денежном выражении, являются Китайский Тайбэй с долей 21,14%, Япония с долей 17,24%, США с долей 12,37%, Китай с долей 8,62, Германия, Корея, Республика, Таиланд, Великобритания, Тайбэй, Китайский и Франция. Россия в импорте соединений РЗМ занимает невысокие позиции.

Основными странами, осуществляющими покупку соединений РЗМ на мировом рынке в денежном выражении, являются Китайский Тайбэй с долей 21,14%, Япония с долей 17,24%, США с долей 12,37%, Китай с долей 8,62, Германия, Корея, Республика, Таиланд, Великобритания, Тайбэй, Китайский и Франция. Россия в импорте соединений РЗМ занимает невысокие позиции.

География мирового экспорта РЗМ и соединений

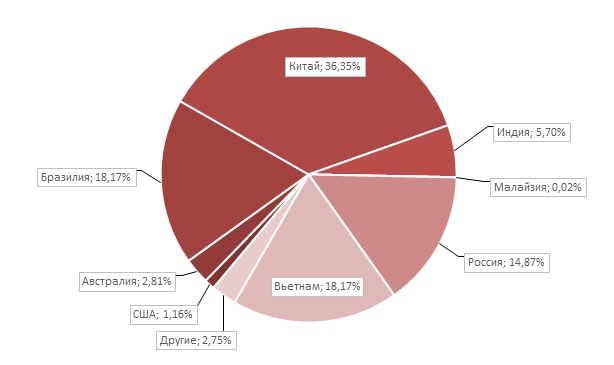

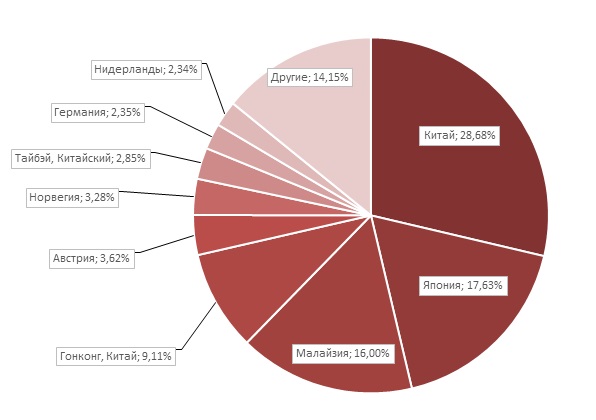

Напомним, что в 2016 году по данным таможенных комитетов большинства стран мира (согласно списка), мировая торговля редкоземельными металлами и соединениями в денежном выражении по экспорту увеличилась на 4,4% до 1211 млн долларов. Основными экспортерами РЗМ являются Вьетнам, с долей в общих объемах экспорта 53,2%, Китай с долей 27,41%, а также Таиланд, Австрия, США, Япония и другие. Основными экспортерами соединений РЗМ являются Китай с долей 28,68%, Япония с долей 17,63%, Малайзия с долей 16%, а также Австрия, Норвегия, Тайбэй, Китайский, Германия, Нидерланды и Другие страны.

Диаграмма 8. Структура мирового экспорта РЗМ по странам в ден.выражении в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

.jpg)

Диаграмма 9. Структура мирового экспорта соединений РЗМ по странам в ден.выражении в 2016 году, %

Источник: METALRESEARCH LLC / Мировой и Российский рынок редкоземельных металлов и соединений 2017

Анализ биржевых цен Baotou

В связи с тем, что основным поставщиком редкоземельных металлов в мире является Китай, они до 2012 года не торговались ни на одной из существующих бирж мира. Только в 2012 году в Китае приступила к работе первая биржа по торговле редкоземельным металлами. Она расположена в Баотоу — крупнейшем городе автономного района Внутренняя Монголия. Именно в этой части КНР находятся крупнейшие месторождения металлов данной группы и производится почти 50% от их общемирового объема.

Поставки редкоземельных металлов и соединений из Китая осуществляются на основе годовых и квартальных квот, которые устанавливает правительство КНР.

Отныне торги редкоземельными металлами будут более прозрачными, что приведет к стабилизации рынка. Тем не менее в результате введения биржевых торгов на эту группу металлов не следует ожидать резкого взлета или падения цен на них.

Биржа в Баотоу является акционерной компанией, созданной десятью китайскими фирмами и структурами, имеющими отношение к добыче и торговле этим видом сырья. Крупнейшая среди них — группа Inner Mongolia Baotou Steel Rare-Earth /Group/ Hi-Tech Co. Акционерный капитал биржи — 100 млн юаней /15,77 млн долларов/.

В Лондоне отмечают, что запуск новой биржи отражает стремление Китая сохранить свои позиции как крупнейшего производителя и экспортера редкоземельных металлов. В связи с нехваткой в последние годы этих ресурсов, ряд стран, и в первую очередь США и Австралия, приступили к реализации программ по значительному увеличению их добычи на своей территории.

Таблица 23. Динамика биржевых цен РЗМ по данным HEFA Rare Earth на 01 января 2017 года, USD/кг

|

Формула |

Содержание |

Наименование |

01.01.15 |

01.05.15 |

01.01.16 |

30.09.16 |

01.01.17 |

Изм. |

|

Sc2O3 |

99.5-99.9% |

Оксид скандия |

7 000 |

7 200 |

4 200 |

4 200 |

4 200 |

-40% |

|

Nd2O3 |

99.5-99.9% |

Оксид неодима |

69 |

59 |

42 |

42 |

42 |

-39% |

|

Pr6O11 |

99.5-99.9% |

Оксид празеодима |

134 |

105 |

52 |

52 |

52 |

-61% |

|

CeO2 |

99.5-99.9% |

Оксид церия |

6 |

4 |

2 |

2 |

2 |

-64% |

|

La2O3 |

99.5-99.9% |

Оксид лантана |

6 |

5 |

2 |

2 |

2 |

-67% |

|

Dy2O3 |

99.5% min |

Оксид диспрозия |

525 |

340 |

230 |

230 |

230 |

-56% |

|

Eu2O3 |

99.9% min |

Оксид европия |

1 100 |

680 |

150 |

150 |

150 |

-86% |

|

Tb2O3 |

99.99% min |

Оксид тербия |

950 |

600 |

400 |

400 |

400 |

-58% |

|

Er2O3 |

|

Оксид эрбия |

27 |

27 |

27 |

28 |

28 |

6% |

|

Gd2O3 |

99.5% min |

Оксид гаддолиния |

44 |

39 |

32 |

32 |

32 |

-27% |

|

Sm2O3 |

99.5% min |

Оксид самария |

30 |

20 |

7 |

7 |

7 |

-77% |

|

Y2O3 |

99.999% min |

Оксид иттрия |

20 |

15 |

6 |

6 |

6 |

-70% |

|

Ho2O3 |

|

Оксид гольмия |

261 |

261 |

247 |

235 |

235 |

-10% |

|

Tm2O3 |

|

Оксид тулия |

н/д |

н/д |

н/д |

н/д |

н/д |

- |

|

Yb2O3 |

|

Оксид иттербия |

143 |

143 |

143 |

143 |

143 |

0% |

|

Lu2O3 |

|

Оксид лютеция |

4 211 |

4 211 |

4 450 |

4 649 |

4 649 |

10% |

Сноски

1 — Запасы (полезных ископаемых) - количество полезных ископаемых в недрах Земли, установленное по данным геологоразведочных работ или в процессе разработки месторождений. В классификации геологического управления США (USGS) предусмотрена оценка запасов по содержанию полезных элементов, если не указано другое, которые либо уже извлекаются, либо могут быть извлечены экономически выгодным путем.

2 — Ресурсы (прогнозные ресурсы) - возможное количество полезных ископаемых в геологически слабо изученных участках земной коры и гидросферы. Оценка прогнозных ресурсов производится на основе общих геологических представлений, научно-теоретических предпосылок, а также благоприятных результатов региональных геологических, геофизических и геохимических исследований.

В классификации геологического управления США (USGS) предусмотрена оценка двух групп необнаруженных (прогнозных) ресурсов (undisсоvered resources): гипотетических (hypothetical), оцениваемых по необнаруженным залежам полезных ископаемых в изученных районах, для выявления которых есть известные основания; теоретических (speculative), оцениваемых по необнаруженным залежам в любых районах.